29/03/2021 - 04:35

Bài 6: Chính sách Tiền Tệ và Ảnh hưởng đến Thị Trường Chứng Khoán Việt Nam

Khái niệm Tiền tệ

Tiền tệ là phương tiện thanh toán, được công nhận và chấp nhận rộng rãi là trung gian trong trao đổi mua bán hàng hóa.

Giả sử, nền kinh tế tạo ra 2 loại sản phẩm đó là bánh mì và phở. Người ta nhận thấy để tạo ra một tô phở thì tốn nhiều chi phí và thời gian gấp đôi một ổ bánh mì. Thay vì chúng ta lấy 1 tô phở đổi lấy 2 ổ bánh mì quá lòng vòng phức tạp thì tiền tệ ra đời để việc trao đổi diễn ra nhanh chóng và chính xác hơn, chẳng hạn quy ước là 1 tô phở = 2 đơn vị tiền tệ và 1 ổ bánh mì = 1 đơn vị tiền tệ. Các loại sau được xem như một đơn vị tiền tệ và được sắp xếp theo tính thanh khoản giảm dần:

- Tiền mặt: tiền giấy, tiền xu là đồng tiền pháp định được ngân hàng trung ương phát hành.

- Tiền gửi ngân hàng: là các loại tiền gửi không kỳ hạn, dễ dàng rút chuyển

- Tiền gửi tiết kiệm có kỳ hạn trong ngân hàng cũng được gọi là tiền tệ

- Các loại hàng hóa trong một số trường hợp được chọn làm trung gian trao đổi nhưng ít được chấp nhận thì không được xem là tiền tệ

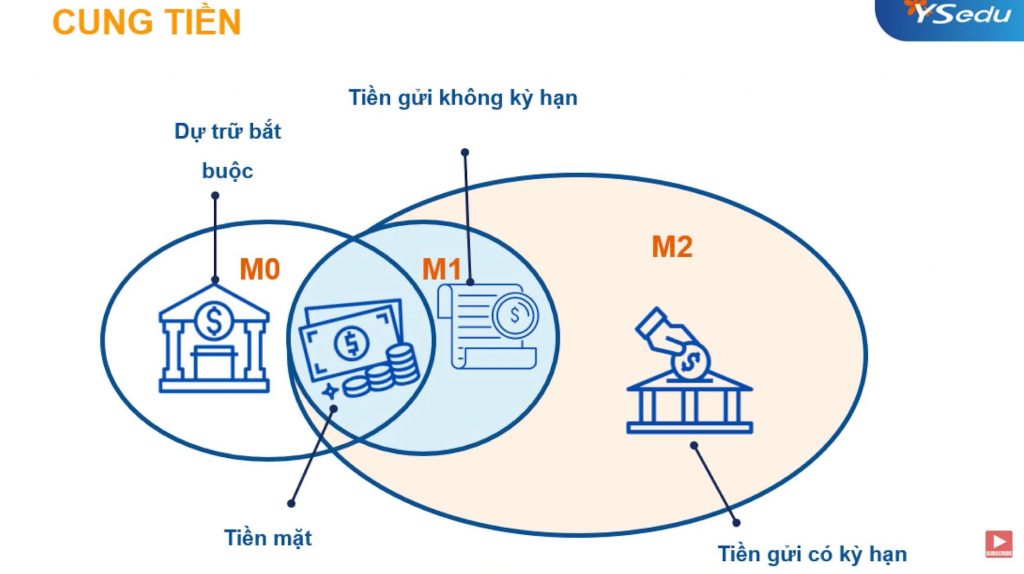

Cung tiền

Cung tiền là khả năng cung cấp tiền tệ trong nền kinh tế để đáp ứng nhu cầu trao đổi, mua bán hàng hóa, dịch vụ, tài sản. Có các loại cung tiền sau:

- MO = cung tiền cơ sở do ngân hàng trung ương phát hành tiền, cũng như bằng lượng tiền mặt trong lưu thông

- M1 = cung tiền giao dịch, cũng chính bằng tiền mặt + tiền gửi không kỳ hạn hoặc séc ngân hàng

- M2 = cung tiền giao dịch mở rộng, hay M2 = M1 + tiền gửi có kỳ hạn

Chính sách Tiền tệ là gì

Chính sách tiền tệ (tiếng Anh là Monetary Policy) là các biện pháp can thiệp của ngân hàng trung ương thông qua các công cụ lãi suất, dự trữ bắt buộc, thị trường mở…để đạt được các mục tiêu kinh tế vĩ mô như ổn định giá cả, tỷ lệ thất nghiệp, tăng trưởng kinh tế..

Tác động của lãi suất

Lãi suất cơ bản là một công cụ để thực hiện chính sách tiền tệ của ngân hàng nhà nước Việt Nam, là cơ sở cho các tổ chức tín dụng, ấn định lãi suất kinh doanh

Các loại lãi suất

Từ lãi suất cơ bản, các ngân hàng sẽ ấn định lãi suất tiền gửi cho các tổ chức và cá nhân gửi tiền. Mức lãi suất này khác nhau dựa trên kỳ hạn và quy mô tiền gửi . Có các loại lãi suất không kỳ hạn, lãi suất có kỳ hạn và lãi suất tiết kiệm. Đồng thời các ngân hàng thương mại cũng sẽ ấn định mức lãi suất cho vay đối với các cá nhân hoặc tổ chức có nhu cầu về vốn. Đây là khoản lãi mà các cá nhân hay tổ chức vay định kỳ phải thanh toán cho ngân hàng thương mại. Lãi suất chiết khấu là lãi suất ngân hàng cho khách hàng vay bằng cách chiết khấu thương phiếu hoặc là giấy tờ có giá trị khác khi chưa đến kỳ hạn thanh toán, được tính theo = % mệnh gíá được trừ ngay khi ngân hàng đưa tiền vay cho khách hàng.

Lãi suất tái chiết khấu là lãi suất ngân hàng trung ương cấp vốn hay cho ngân hàng thương mại vay tiền bằng cách chiết khấu lại thương phiếu hoặc giấy tờ có giá chưa đến hạn thanh toán của các ngân hàng. Vì đây là hoạt động cung ứng vốn cho ngân hàng thương mại nên thường lãi suất tái chiết khấu sẽ thấp hơn lãi suất chiết khấu. Nếu ngân hàng trung ương muốn siết lại cung tiền thì lãi suất này sẽ cao hơn.

Lãi suất tái cấp vốn là lãi suất ngân hàng trung ương cho các ngân hàng thương mại vay tiền dựa trên các khoản vay tín dụng của ngân hàng thương mại. Còn lãi suất liên ngân hàng là lãi suất mà các ngân hàng sử dụng khi cho nhau vay trên thị trường liên ngân hàng

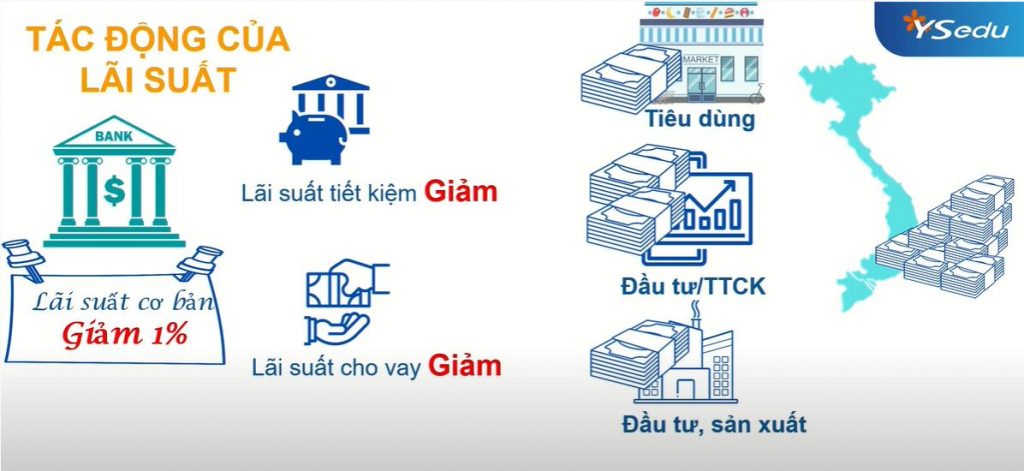

Như vậy, khi người gửi tiền gửi tiền vào ngân hàng thương mại thì họ sẽ quan tâm và tham khảo lãi suất tiền gửi. Ngân hàng thương mại cho vay cá nhân hay là tổ chức sẽ thông báo lãi suất cho vay. Các ngân hàng vay và cho vay trên thị trường liên ngân hàng sẽ quan tâm đến lãi suất liên ngân hàng . và ngân hàng trung ương khi cấp vốn cho các ngân hàng thương mại sẽ thông báo lãi suất tái chiết khấu nếu chiết khấu lại giấy tờ có giá và lãi suất tái cấp vốn nếu cấp vốn trên các khoản cho vay của ngân hàng . Khi ngân hàng nhà nước thông báo hạ lãi suất cơ bản thì lúc này các ngân hàng thương mại sẽ có động thái hạ lãi suất tiền gửi và lãi suất cho vay tương ứng. Các cá nhân sẽ rút tiền gửi ngân hàng qua các kênh đầu tư khác có lợi nhuận cao hơn như thị trường chứng khoán hoặc tăng chi tiêu dùng.

Các doanh nghiệp cá nhân khi lãi suất cho vay giảm cũng sẽ gia tăng đầu tư sản xuất vì chi phí lãi vay bây giờ rẻ và đồng thời cũng có một lượng tiền đẩy vào kênh đầu tư chứng khoán nhằm tìm kiếm cơ hội đầu tư ngắn hạn . Động thái hạ lãi suất này vừa tác động truyền dẫn giúp nền kinh tế tăng trưởng, giúp cho thị trường chứng khoán tăng trưởng.

Dự trữ bắt buộc là gì

Khái niệm

Tỷ lệ dự trữ bắt buộc là một quy định của ngân hàng trung ương yêu cầu các ngân hàng thương mại phải giữ lại một phần tiền gửi không kỳ hạn nhằm đáp ứng yêu cầu dự trữ và nhu cầu rút tiền mặt của khách hàng (Số tiền này không được phép cho vay kinh doanh).

Dự trữ bắt buộc tác động đến nền kinh tế như thế nào?

Dự trữ bắt buộc có tác động trực tiếp đến cung tiền, khi tỷ lệ dự trữ bắt buộc càng thấp thì số tiền ngân hàng được cho phép vay và cung cấp ra thị trường với số lượng lớn hơn. Cùng với tác động là số nhân tiền tệ, tức là tỷ lệ dự trữ bắt buộc càng thấp thì mức độ ngân hàng thương mại làm tăng cung tiền càng nhân lên gấp bội.

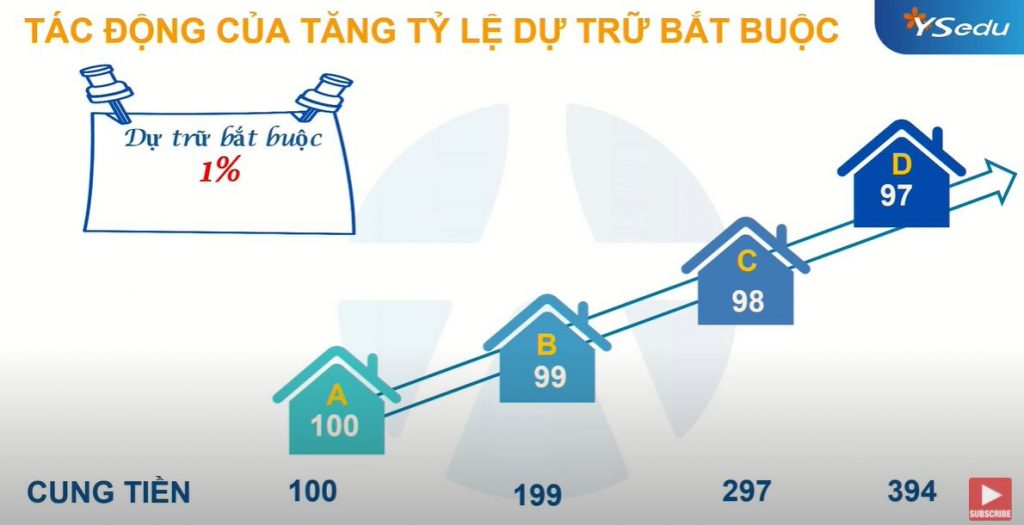

Chúng ta có thể theo dõi một ví dụ sau đây: Giả sử ngân hàng A có khách hàng gửi tiền không kỳ hạn là 100 đồng, lúc này cung tiền là 100 đồng. Vì tỷ lệ dự trữ bắt buộc là 1% nên ngân hàng A chỉ được phép cho vay là 99 đồng. Giả sử người đi vay chưa sử dụng ngay mà đi gửi không kỳ hạn tạm thời ở ngân hàng B, lúc này cung tiền tăng thêm 99 đồng, tổng cộng là 199 đồng. Nếu tỷ lệ dữ trữ bắt buộc là khoảng 1%, ngân hàng B chỉ được phép cho vay 98 đồng. Cứ như vậy, với 100 đồng ban đầu, hệ thống ngân hàng đã giúp tăng cung tiền lên thành nhiều lần hơn.

Tác động của tăng tỷ lệ dự trữ bắt buộc

Như vậy, khi tỷ lệ dự trữ bắt buộc là 1%, giả sử ngân hàng A có người gửi tiền 100 đồng, cung tiền lúc này là 100 đồng . Người đi vay ngân hàng A rút tiền gửi vào ngân hàng B tối đa được 99 đồng, cung tiền lúc này tăng lên là 199 đồng. Và tiếp tục, ngân hàng C được gửi vào 98 đồng, cung tiền là 297 đồng. Ngân hàng D tăng lượng tiền gửi là 97 đồng, cung tiền là 394 đồng

Còn khi tỷ lệ dự trữ bắt buộc là 3% thì cung tiền sẽ giảm còn lần lượt là 197, 291 và 382 đồng. Sự tham gia của càng nhiều ngân hàng và vòng quay tín dụng càng lớn thì cung tiền sẽ càng giảm mạnh và ngược lại, nếu tỷ lệ dự trữ bắt buộc giảm 2% thì thông qua hệ thống ngân hàng thương mại và kênh tín dụng, cung tiền sẽ tăng lên rất mạnh trong lưu thông

Các loại chính sách tiền tệ

Chính sách tiền tệ gồm 2 dạng: chính sách tiền tệ thắt chặt và chính sách tiền tệ mở rộng.

- Chính sách tiền tệ mở rộng bao gồm các biện pháp như là tăng cung tiền hoặc tăng tỷ lệ tăng trưởng tín dụng; giảm lãi suất hoặc giảm tỷ lệ dự trữ bắt buộc và mua trên thị trường mở (OMO) . Mục tiêu: thúc đẩy tăng trưởng kinh tế

- Chính sách tiền tệ thắt chặt: bao gồm các biện pháp như giảm cung tiền, giảm tỷ lệ tăng trưởng tín dụng; Tăng lãi suất/ tỷ lệ dự trữ bắt buộc và Bán ở trên thị trường mở OMO. Mục tiêu: kiềm chế lạm phát và bong bóng

Chính sách tiền tệ mở rộng

Chúng ta hãy cùng xem tác động của chính sách tiền tệ mở rộng tới nền kinh tế đó là như thế nào?

Các tín hiệu của chính sách tiền tệ mở rộng như là giảm lãi suất hay giảm tỷ lệ dự trữ bắt buộc, tăng cung tiền, tăng tỷ lệ tăng trưởng tín dụng hoặc mua ở trên thị trường mở thì thông qua các kênh này, tiền sẽ chảy đến tiêu dùng sản xuất và thị trường chứng khoán, và kết quả đó là thị trường chứng khoán tăng.

Chính sách tiền tệ thắt chặt

Các tín hiệu như tăng lãi suất, tăng tỷ lệ dự trữ bắt buộc, giảm cung tiền, giảm tỷ lệ tăng trưởng và bán ở trên thị trường mở thì thông qua cách này, tiền sẽ rút ra khỏi tiêu dùng, sản xuất và thị trường chứng khoán. Kết quả , hệ quả đó là thị trường chứng khoán giảm.

Sự tương quan giữa các yếu tố của chính sách tiền tệ đối với thị trường chứng khoán

Chúng ta hãy cùng xem qua một số ví dụ để chứng minh sự tương quan giữa các yếu tố của chính sách tiền tệ đối với thị trường chứng khoán. Đầu tiên, đó là dự trữ bắt buộc

Dự trữ bắt buộc

Thực tế đối với thị trường chứng khoán Việt Nam thì mỗi khi ngân hàng nhà nước thực hiện tăng tỷ lệ dự trữ bắt buộc thì đều khiến cho thị trường chứng khoán giảm sâu và ngược lại khi ngân hàng nhà nước giảm tỷ lệ dự trữ bắt buộc thì đều hỗ trợ giúp cho thị trường chứng khoán tăng mạnh

Tăng trưởng tín dụng

Năm 2008, tín dụng tăng trưởng mức cao từ 30-37.7%/ năm khiến cho bùng nổ bong bóng tín dụng, tiềm ẩn nợ xấu và nguy cơ cho nền kinh tế. Chứng khoán cũng đạt đỉnh và giảm ngay sau đó. Có thể thấy rằng đỉnh tín dụng cũng khá gần với đỉnh chứng khoán. Việc tăng trưởng ở mức cao dẫn đến hệ quả là một phần tiền nhàn rỗi đổ vào thị trường chứng khoán khiến cho lượng cung mạnh lên đẩy thị trường chứng khoán đạt lên đỉnh. Đến năm 2012, tín dụng ở mức thấp do các doanh nghiệp gặp nhiều khó khăn trong kinh doanh nên họ không có nhu cầu mở rộng sản xuất, không có nhu cầu vay tín dụng, nền kinh tế tạo đáy và thị trường chứng khoán cũng tạo đáy và sau đó đi lên.

Từ năm 2013-nay, tăng trưởng tín dụng bắt đầu tăng trở lại, doanh nghiệp đã kinh doanh được có nhu cầu vay vốn để mở rộng hoạt động sản xuất kinh doanh dẫn đến một hệ quả là kinh tế tăng trưởng trở lại và thị trường chứng khoán cũng tăng.

Lãi suất

Hãy cùng xem xét yếu tố lãi suất tác động đến thị trường chứng khoán như thế nào. Năm 2005, lãi suất ở mặt bằng thấp từ 6-7% / năm . Nhà đầu tư nhận ra đây là chi phí vay khá là rẻ giúp cho hỗ trợ doanh nghiệp mở rộng hoạt động sản xuất kinh doanh và hệ quả là kinh tế phát triển. Một dòng tiền nhàn rỗi cũng được đổ vào thị trường chứng khoán khiến cho thị trường chứng khoán tăng bởi vì lúc đấy lãi suất tiết kiệm thấp và nhà đầu tư chọn kênh sinh lời tốt hơn ở trên thị trường chứng khoán. Đến năm 2008, lãi suất bắt đầu ở mặt bằng cao với mức là 14-25%/năm khiến cho doanh nghiệp phải giảm khi quy mô sản xuất kinh doanh. Kinh tế bắt đầu bị kìm hãm đà tăng trở lại và thị trường chứng khoán bắt đầu giảm. Dòng tiền trên thị trường chứng khoán rút ra sang kênh an toàn có lãi suất cao hơn về mặt danh nghĩa. Đến năm 2009, lãi suất thấp lại, thị trường chứng khoán có sự phục hồi.

Từ năm 2010-2011, lãi suất cao tầm 13%, trong khi đó lãi suất cho vay từ 15-25%, thì chứng khoán lại có hiện tượng giảm lại. Và từ năm 2014 – nay, lãi suất duy trì ở mức ổn định ở mức thấp và thị trường chứng khoán bắt đầu duy trì đà tăng và phục hồi trở lại

Tỷ giá

Ngoài ra, còn một số công cụ phụ thuộc chính sách tiền tệ của ngân hàng nhà nước cũng có tác động mạnh mẽ đến thị trường chứng khoán đó chính là công cụ tỷ giá hối đoái. Về mặt bản chất, tỷ giá hối đoái đó là ngân hàng nhà nước sử dụng quỹ dự trữ ngoại hối để tiến hành mua bán trên thị trường ngoại hối nhằm thực hiện chính sách tiền tệ quốc gia đó là tác động trực tiếp đến tương quan giá trị của Việt Nam đồng và các ngoại tệ khác.

Nếu chúng ta nhìn trên bản đồ sẽ thấy một số tương quan giữa tỷ giá và thị trường chứng khoán Việt Nam. Khi tỷ giá tăng mạnh thì TTCK có xu hướng giảm và khi tỷ giá ổn định giữa đồng Việt Nam và các đồng ngoại tệ khác và đặc biệt là đô la Mỹ thì thị trường chứng khoán lại có xu hướng đi ngang và ổn định. Các công cụ điều tiết tỷ giá bao gồm tỷ giá tham chiếu bình quân, biên độ tỷ giá và thị trường ngoại hối. Ngoài ra việc tỷ giá thay đổi còn tác động trực tiếp đến hai nhóm ngành đó là các doanh nghiệp niêm yết có hoạt động xuất nhập khẩu hoặc vay nợ bằng ngoại tệ. Thứ hai là sẽ ảnh hưởng đến quyết định đầu tư hoặc là rút vốn trong ngắn hạn và trung hạn của các Quỹ đầu tư nước ngoài

FDI

FDI cũng là một yếu tố chúng ta cũng cần phải lưu ý khi mà tham gia đầu tư chứng khoán bởi vì nó có tác động tới thị trường. Khi FDI càng cao, thì sẽ giúp cho hỗ trợ nền kinh tếvà tăng nguồn ngoại tệ và giúp cho nhà nước ổn định tỷ giá được dễ dàng hơn và điều này giúp cho thị trường chứng khoán tăng và ngược lại.