20/10/2023 - 07:42

DCM – Giá Urea hồi phục và động lực tăng trưởng từ nhà máy Urea hết khấu hao

DCM hiện chiếm 35% thị phần phân urea và 10% thị phần toàn ngành phân bón cả nước. Sản phẩm phân bón của Công ty còn được xuất khẩu sang các thị trường Châu Á, đặc biệt là thị trường Campuchia.

Tổng quan doanh nghiệp

Công ty Cổ phần Phân bón Dầu Khí Cà Mau (DCM) có tiền thân là Công ty TNHH MTV Phân bón Dầu khí Cà Mau, được thành lập năm 2011. Sản phẩm của công ty bao gồm Đạm Ure hạt đục, phân phối chính tại khu vực Tây Nam Bộ, Nam Bộ và Đồng Bằng Sông Cửu Long. DCM hiện chiếm 35% thị phần phân urea và 10% thị phần toàn ngành phân bón cả nước. Sản phẩm phân bón của Công ty còn được xuất khẩu sang các thị trường Châu Á, đặc biệt là thị trường Campuchia. Công ty sở hữu trực tiếp 01 nhà máy sản xuất urea với công suất thiết kế 800.000 tấn/năm và gián tiếp sở hữu Nhà máy Bao bì có công suất thiết kế 20 triệu bao/năm và 01 nhà máy sản xuất phân urea humate có công suất 30.000 tấn/năm thông qua Công ty con – Công ty Cổ phần Bao bì Dầu khí Việt Nam.

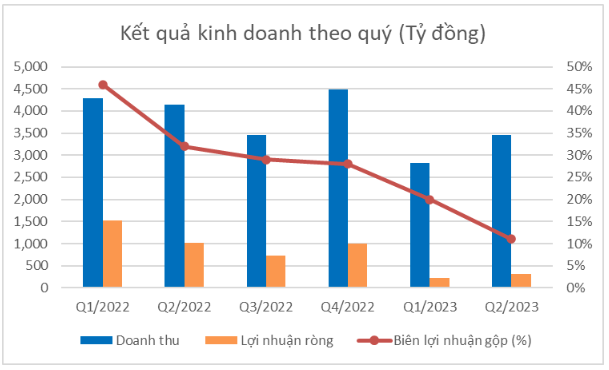

Cập nhật kết quả kinh doanh

Q2/2023, DCM ghi nhận doanh thu 3,456 tỷ đồng (-17% YoY, +22% QoQ), LNST 289 tỷ đồng (-71% YoY, +33% QoQ). Sự sụt giảm KQKD đến từ giá bán các sản phẩm chủ lực giảm mạnh, cụ thể giá bán bình quân sản phẩm Urea trong quý 2/2023 giảm hơn 40% so với cùng kỳ 2022. Tuy nhiên kết quả kinh doanh đã có sự tích cực hơn so với quý trước, chúng tôi cho rằng KQKD DCM đã tạo đáy trong quý 1/2023 và đang phục hồi. Lũy kế 6T2023, DCM ghi nhận doanh thu 6,286 tỷ đồng (-25% YoY), LNST 519 tỷ đồng (-79% YoY).

Nguồn Fiinpro, YSVN

Biên lợi nhuận gộp Q2/2023 co hẹp xuống 10.7% (cùng kỳ 32.4%) do giá bán giảm mạnh trong khi giá khí đầu vào tăng. Cùng với đó, chi phí bán hàng cũng tăng 23% khiến cho lợi nhuận của công ty giảm mạnh. Điểm tích cực là doanh thu tài chính trong kỳ tăng mạnh lên mức 145 tỷ đồng (+ 116% YoY) do gia tăng lượng tiền gửi ngân hàng và chi phí quản lý doanh nghiệp giảm 293% YoY.

DCM duy trì cơ cấu tài sản thận trọng với lượng tiền mặt và tiền gửi ngân hàng dồi dào lên đến 10,512 tỷ đồng (+157% YoY), tương đương 67% tổng tài sản. Cơ cấu nguồn vốn lành mạnh, tổng nợ vay Q2/2023 chỉ 305 tỷ đồng, tỷ lệ nợ vay/VCSH duy trì ở mức rất an toàn chỉ 0.03 lần.

Giá Urea hồi phục và động lực tăng trưởng từ nhà máy Urea hết khấu hao

Giá Urea phục hồi: Chúng tôi cho rằng giá Urea thế giới đã chạm đáy từ giữa tháng 06/2023 tại mức giá quanh 290 USD/tấn và hồi phục từ quý 3/2023 do (1) nhu cầu phân bón thế giới được kỳ vọng cao hơn trong mùa vụ nửa cuối năm, đặc biệt ở 2 thị trường nhập khẩu phân urê lớn nhất thế giới là Brazil và Ấn Độ và (2) nguồn cung khan hiếm sau lệnh dừng xuất phân bón của Trung Quốc. Riêng thị trường trong nước, sản lượng Urea nửa cuối năm được dự báo cải thiện so với nửa đầu năm do nhu cầu tăng cao trong vụ Thu Đông và Đông-Xuân. Nhu cầu và giá Urea tăng sẽ góp phần cải thiện kết quả kinh doanh của DCM.

Nguồn Tradingeconomics

Nhà máy Urea hết khấu hao hỗ trợ lợi nhuận kể từ 2024: chi phí khấu hao hàng năm của nhà máy urea là khoảng 1000 tỷ đồng. Chúng tôi ước tính chi phí khấu hao sẽ giảm 700 – 800 tỷ đồng trong năm 2024, điều này sẽ giúp lợi nhuận DCM phục hồi nhanh hơn so với các công ty cùng ngành.

Cơ cấu tài chính vững mạnh: Cuối quý 2/2023, DCM duy trì nợ vay thấp chỉ 305 tỷ đồng (không có nợ vay dài hạn) cùng với lượng tiền mặt và tiền gửi ngân hàng lớn hơn 10,500 tỷ đồng chiếm tới 67% tổng tài sản. Bên cạnh đó việc hết khấu hao nhà máy Urea kể từ 2024 sẽ giúp DCM có nguồn tiền ổn định để duy trì chính sách trả cổ tức bằng tiền mặt cao giai đoạn tới, thu hút nhà đầu tư.

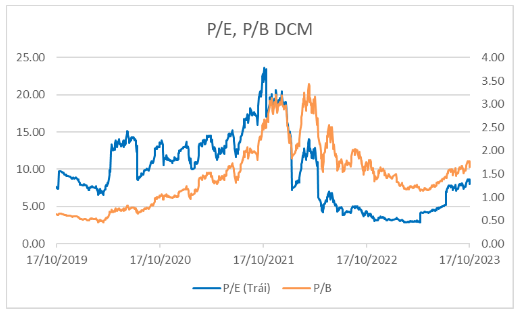

Định giá P/B, P/E

Nguồn Fiinpro, YSVN

DCM đang giao dịch tại mức định giá P/E 8.0x lần cao hơn so với mức trung bình 2 năm là 7.8x và P/B 1.6x lần thấp hơn mức trung bình 2 năm là 1.8x.

Góc nhìn kỹ thuật

DCM đóng cửa giảm và đi xuống đường middle của dãy Bollinger Bands cho thấy xu hướng giảm ngắn hạn đang hình thành.

Theo mẫu hình giá, đồ thị DCM đang rơi vào nhịp điều chỉnh ngắn hạn và có khả năng kiểm định lại vùng giá quanh 31,000. Tuy nhiên, kỳ vọng sau nhịp điều chỉnh, DCM sẽ có lực cầu đủ mạnh để quay lại vùng đỉnh cũ ngắn hạn quanh vùng giá 37,500.

—————————————————————————————————————-

Lưu ý: Đây là những thông tin liên quan đến doanh nghiệp đã được YSVN thu thập, phân tích dựa trên các nguồn đáng tin cậy, nhà đầu tư có thể tham khảo để hiểu về ngành nghề và tình hình hoạt động kinh doanh của công ty, nội dung không mang ý nghĩa khuyến nghị đầu tư. YSVN không chịu trách nhiệm về tính chính xác và miễn trừ trách nhiệm khi sử dụng thông tin trên đây đến kết quả đầu tư. Để nhận được khuyến nghị đầu tư cụ thể vui lòng mở tài khoản để được các chuyên viên tư vấn của Yuanta Việt Nam hướng dẫn giao dịch cụ thể với từng vị thế của khách hàng.

—————————————————————————————————————-

Bùi Thị Loan – Trưởng phòng Đào tạo đầu tư

Email: loan.bui@yuanta.com.vn

Nguyễn Trung Hiếu – Chuyên viên Đào tạo đầu tư

Email: hieu.nguyen1@yuanta.com.vn.