05/09/2022 - 03:11

HBC CHỊU ÁP LỰC KHI GIÁ NGUYÊN VẬT LIỆU TĂNG MẠNH

Công ty Cổ phần Xây dựng và Kinh doanh Địa ốc Hoà Bình (HOSE: HBC) với hơn 30 năm kinh nghiệm trong lĩnh vực thi công xây dựng, HBC đã tham gia thi công xây lắp nhiều công trình trọng điểm trong và ngoài nước như Kumho Asiana, Times Square, Estella Heights, Discovery Complex, Le Yuan Residence (Malaysia), GEMS (Myanmar),..

Điểm nhấn doanh nghiệp

HBC luôn đứng ở vị thế là nhà thầu tổng hợp dẫn đầu trong lĩnh vực thi công xây dựng dân dụng, công trình công nghiệp và hạ tầng tại Việt Nam.

Chiến lược phát triển thị trường nước ngoài sẽ bắt đầu với 2 dự án tại Brisbane – Úc và Ontario – Canada trong năm 2023 và 2024 giúp nâng cao vị thế của tập đoàn.

Năm 2022, Tập đoàn đặt mục tiêu quay lại với các mảng công nghiệp nặng như nhà máy chế tạo gang thép – tiếp tục thực hiện giai đoạn 2 của dự án Hòa Phát Dung Quất quy mô gấp đôi giai đoạn đầu, năng lượng sạch với các nhà máy nhiệt điện, điện khí hóa lỏng như nhà máy điện LNG Long An I và II (Singapore), nhiệt điện Ô Môn II (Nhật Bản), nhà máy khí GAS tự nhiên T&T 1 2 3,… Đây sẽ là bước đi tiền đề để phát triển doanh thu trong 10 năm tới.

Tổng quan ngành

Tốc độ đô thị hóa nhanh kéo theo nhu cầu xây dựng sẽ tăng cao trong thời gian tới.

Các hiệp định kinh tế tự do được ký kết trong thời gian gần đây sẽ tạo tiền đề cho nguồn vốn FDI đổ mạnh vào Việt Nam. Đối với mảng dân dụng, bất động sản nhà ở sẽ phát triển trở lại do chính sách phá băng bất động sản và nguồn vốn FDI cho phân khúc hạng sang đến siêu sang rất lớn nhằm thỏa mãn sự khan hiếm về nguồn cung của thị trường và sự tăng giá của thị trường

Các đường bay nội địa quốc tế mở lại sau đại dịch khiến lượng khách quốc tế đến Việt Nam đang dần phục hồi, điều này tạo những cú hích cho bất động sản nghỉ dưỡng vốn là những đối tác tiềm năng của Tập đoàn. Bên cạnh đó, để đón đầu xu hướng smart city và green city, Tập đoàn tiếp tục đầu tư phát triển đội ngũ nhân sự tiên phong đón đầu thị trường này

Tổng quan doanh nghiệp

Công ty Cổ phần Xây dựng và Kinh doanh Địa ốc Hoà Bình (HBC) tiền thân là Văn phòng Xây dựng Hòa Bình được thành lập vào năm 1987.

Công ty hoạt động kinh doanh chính xây dựng dân dụng và công nghiệp. Ngoài ra Công ty còn sản xuất và kinh doanh sơn Hodastone, thành phẩm mộc, trang trí nội thất, nhôm kính, kinh doanh mua bán vật liệu xây dựng và địa ốc, xây dựng và thiết kế các công trình cầu đường, cơ sở hạ tầng và điện nước

Công ty đã thi công các công trình tiêu biểu như Saigon Sky Garden Apartments, Stamford Court, Riverside Apartment, Legend Hotel, Melinh Point Tower, Ocean Place. Công ty là nhà thầu chính dự án Vietinbank Tower (Hà Nội) – công trình cao nhất Việt Nam (cao 363m) và dự án Saigon Centre (TP.HCM) – công trình sâu nhất Việt Nam với 6 tầng hầm (sâu 28m) tại thời điểm thi công,…

Hoạt động kinh doanh

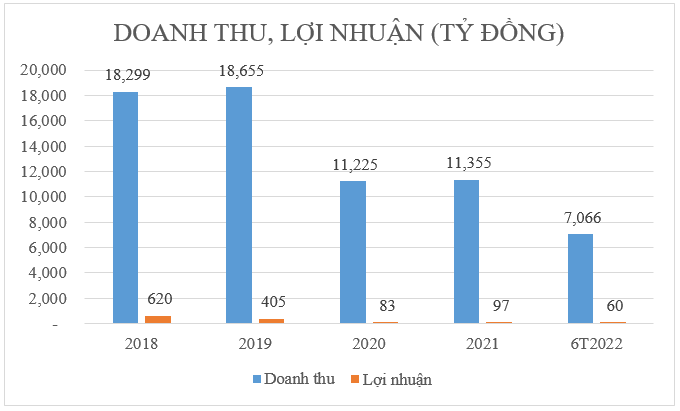

Nguồn HBC, YSVN tổng hợp

Giá nguyên vật liệu xây dựng trong năm 2021 vẫn tiếp tục tăng cao, ảnh hưởng trực tiếp đến giá thành gây giảm sút lợi nhuận của các công trình trúng thầu trước năm 2021. Cụ thể như giá thép xây dựng tăng 30 – 40%, giá nhựa đường tăng 9 – 10%, giá xi măng tăng 3 – 5%, v.v…chủ đầu tư cũng có các động thái điều chỉnh giá cho các đơn vị xây dựng nhưng mức điều chỉnh là không đáng kể so với mức trượt giá vật liệu xây dựng chung của toàn ngành. Kết thúc năm 2021, Công ty chỉ giữ được doanh thu thuần đi ngang ở mức 11.355 tỷ đồng và lợi nhuận sau thuế cổ đông công ty mẹ 98,5 tỷ đồng, hoàn thành 84% kế hoạch doanh thu và 39% kế hoạch lợi nhuận năm.

Kết thúc 6 tháng đầu năm 2022, doanh thu và lãi ròng thuộc cổ đông công ty mẹ lần lượt đạt 7.063 tỷ và 61 tỷ đồng, lần lượt tăng 30% và giảm 111% so với cùng kỳ. Với kết quả trên, HBC đã thực hiện được 40% kế hoạch doanh thu và 17,4% chỉ tiêu lợi nhuận năm sau hai quí. Biên lợi nhuận gộp giảm từ 7,2% xuống 4,7% do ảnh hưởng chi phí nguyên liệu tăng mạnh. Chi phí tài chính tăng 58% so với cùng kỳ do áp lực chi phí lãi vay gia tăng, ngược lại doanh thu tài chính tăng 225% so với cùng kỳ nhờ một phần lớn từ lãi các khoản đầu tư.

Tổng giá trị trúng thầu năm 2021 đạt 16.471 tỷ đồng, vượt 18% so với kế hoạch đề ra, cao hơn 68% so với cùng kỳ năm 2020. Giá trị hợp đồng ký mới trong năm 2021 tại khu vực miền Nam đạt 8.334 tỷ đồng, khu vực miền Bắc đạt 6.069 tỷ đồng, khu vực miền Trung đạt 634 tỷ đồng và Phú Quốc đạt 1.433 tỷ đồng. Luỹ kế 7 tháng đầu năm 2022, mặc dù thị trường bất động sản rất khó khăn nhưng tổng giá trị trúng thầu đã ký (backlog) đạt khoảng 15.000 tỷ đồng, đạt 75% kế hoạch năm 2022. Đây là cơ sở để kỳ vọng HBC sẽ đạt kế hoạch doanh thu trong năm 2022. Kế hoạch trúng thầu năm 2023 ở mức 24.000 tỷ đồng, tăng 20% so với kế hoạch năm 2022.

Sức khỏe tài chính

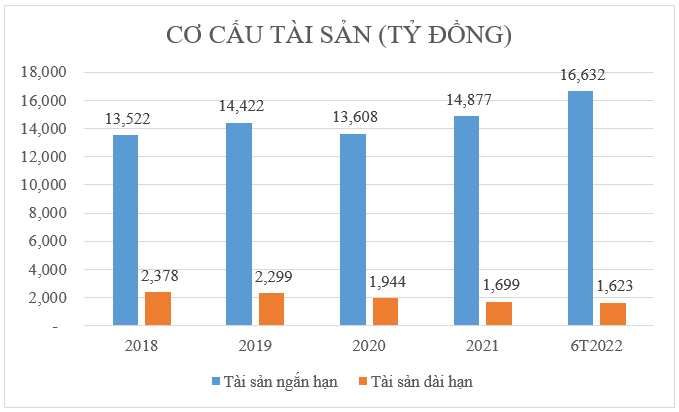

Cơ cấu tài sản

Nguồn HBC, YSVN tổng hợp

Cuối năm 2021, tổng tài sản của HBC đạt 16.576 tỷ đồng, tăng 6,6% so với năm 2021, trong đó các khoản phải thu của Hòa Bình tăng từ 9.614 tỷ đồng năm 2020 lên 10.109 tỷ đồng vào cuối năm 2021. Đây là một dấu hiệu xấu về mặt dòng tiền và thanh khoản của Hòa Bình trong năm 2021 do phải trải qua rất nhiều khó khăn do đại dịch Covid-19.

Đến hết quý II/2022, tổng tài sản của HBC là 18.225 tỉ đồng, tăng 10% so với đầu năm, chủ yếu do các khoản phải thu ngắn hạn tăng thêm 1.425 tỉ đồng lên gần 13.000 tỉ đồng (chiếm hơn 72% tổng tài sản). Việc tăng khoản phải thu cũng là nguyên nhân chính dẫn đến dòng tiền hoạt động kinh doanh của doanh nghiệp này âm 1.364 tỉ đồng trong kỳ.

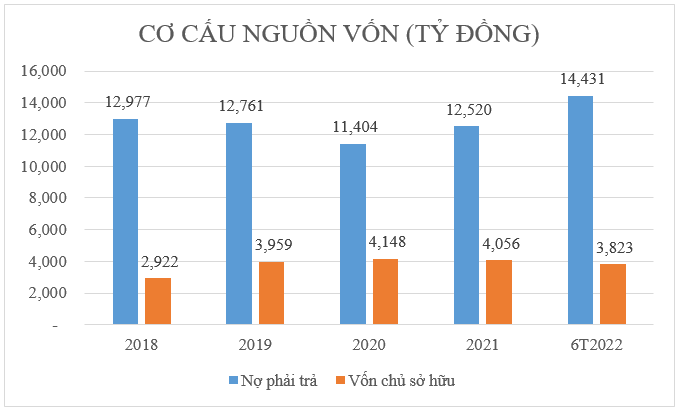

Cơ cấu nguồn vốn

Nguồn HBC, YSVN tổng hợp

Tính đến 30/6, dư nợ tài chính của HBC đã tăng 1.436 tỉ đồng lên 6.533 tỉ đồng, tức tăng 28% so với đầu năm, đa số là nợ vay ngắn hạn từ các ngân hàng. Dòng tiền từ hoạt động kinh doanh bị âm đến 1.365 tỉ đồng kể từ đầu năm nay. Nguyên nhân dẫn đến điều này là do các khoản phải thu tăng từ 512,3 tỷ đồng lên gần 976,6 tỷ đồng. Đồng thời, dòng tiền hoạt động đầu tư của HBC cũng âm tới 242,3 tỷ đồng. Điều này đang cho thấy một rủi ro tiềm ẩn về áp lực nợ vay quá lớn mà HBC đang gánh chịu.

HBC đang thực hiện tái cấu trúc để tập trung mảng chủ lực là xây dựng trong những năm tới. HBC có kế hoạch thoái vốn tại 5 dự án (1C Tôn Thất Thuyết, Ascent Garden Homes, Ascent Plaza, Ascent Lake Side, Long Thới) và dự kiến thu về hơn 2.000 tỷ đồng về giá trị và khoảng 700 tỷ đồng về lợi nhuận. Điều này sẽ giúp gia tăng nguồn vốn, giảm áp lực nợ hoạt động.

Sử dụng nợ vay để tài trợ cho hoạt động kinh doanh giúp Hòa Bình tận dụng được nhiều cơ hội để tăng trưởng quy mô và nâng cao tỷ suất sinh lợi từ nguồn vốn chủ sở hữu. Trong những năm gần đây, Hòa Bình đã và đang có những phương án tăng cường vốn chủ sở hữu cũng như tìm kiếm những nguồn tài trợ dài hạn khác để giảm bớt đòn bẩy tài chính. Cụ thể năm 2019, Hòa Bình đã phát hành 25 triệu cổ phiếu cho Hyundai Elevator Co., Ltd, tăng vốn chủ sở hữu thêm 575 tỷ; đồng thời trong năm 2021 Hòa Bình đã phát hành xong gói trái phiếu 500 tỷ

Khả năng thanh toán

Nguồn FiinPro, YSVN tổng hợp

Khả năng thanh toán hiện hành và thanh toán nhanh trong giai đoạn 2017 – 2021 được cải thiện qua từng năm và giữ ở mức khá cao.

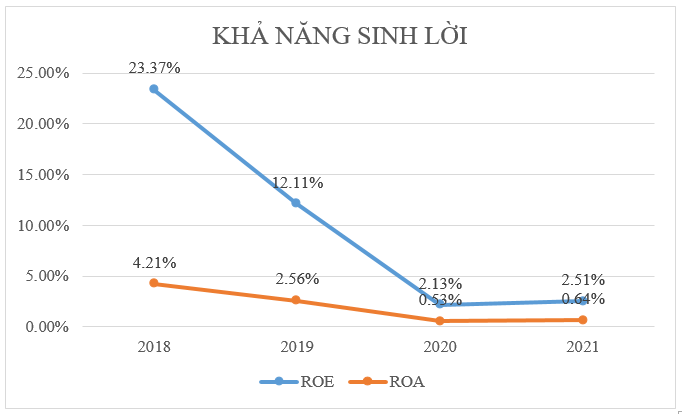

Khả năng sinh lời

Nguồn FiinPro, YSVN tổng hợp

Trong giai đoạn năm (2018 – 2019) Hòa Bình luôn có tỷ suất sinh lợi trên vốn chủ sở hữu – ROE khá cao, động lực chính đến từ việc Tập đoàn đã tận dụng rất tốt đòn bẩy tài chính. Tuy nhiên, việc sử dụng đòn bẩy tài chính cũng có sẽ tác động tiêu cực đến hiệu quả hoạt động của Hòa Bình trong giai đoạn nền kinh tế khó khăn. Cụ thể, từ năm 2019 cho đến năm 2020 và 2021 trước ảnh hưởng tiêu cực của đại dịch Covid -19, chi phí tài chính đã ăn mòn lợi nhuận sau thuế của Hòa Bình dẫn đến tỷ suất lợi nhuận ròng trong năm 2020 và 2021 lần lượt chỉ đạt 0,53% và 0,64%, góp phần lớn vào sự sụt giảm của ROE năm 2020 và 2021 lần lượt là 2,13% và 2,51%

Rủi ro đầu tư

Giá cả vật liệu xây dựng tăng đột biến sẽ nhanh chóng tác động đến giá cả các yếu tố đầu vào của Công ty, đẩy chi phí lên cao đối với những hợp đồng thi công dài hạn đã ký, những dự án đầu tư đã triển khai đầu tư, điều này có thể gây ảnh hưởng đến lợi nhuận của Công ty và điều này đã phản ánh trực tiếp vào biên lợi nhuận gộp, đang duy trì ở mức rất thấp.

Do đặc thù ngành nên tỷ lệ lãi vay của Công ty là khá lớn so với vốn điều lệ, nên lãi suất sẽ ảnh hưởng nhiều tới hoạt động kinh doanh của Công ty nếu ngày càng có nhiều dự án quy mô lớn. Với chiến lược xuất nhập khẩu nguyên vật liệu xây dựng sắp tới, tỷ giá hối đoái cũng sẽ là rủi ro tiềm tàng đối với hoạt động kinh doanh lĩnh vực này của Công ty.

Rủi ro tài chính cao khí các chỉ số về cơ cấu Nợ/VCSH của HBC đều vượt 100%, thể hiện rủi ro tài chính của doanh nghiệp trong trường hợp không thể thu hồi được các khoản phải thu.

—————————————————————————————————————-

Lưu ý: Đây là những thông tin liên quan đến doanh nghiệp đã được YSVN thu thập, phân tích dựa trên các nguồn đáng tin cậy, nhà đầu tư có thể tham khảo để hiểu về ngành nghề và tình hình hoạt động kinh doanh của công ty, nội dung không mang ý nghĩa khuyến nghị đầu tư. YSVN không chịu trách nhiệm về tính chính xác và miễn trừ trách nhiệm khi sử dụng thông tin trên đây đến kết quả đầu tư. Để nhận được khuyến nghị đầu tư cụ thể vui lòng mở tài khoản để được các chuyên viên tư vấn của Yuanta Việt Nam hướng dẫn giao dịch cụ thể với từng vị thế của khách hàng.

—————————————————————————————————————-

Bùi Thị Loan – Trưởng phòng Đào tạo đầu tư

Email: loan.bui@yuanta.com.vn

Nguyễn Trung Hiếu – Chuyên viên Đào tạo đầu tư

Email: hieu.nguyen1@yuanta.com.vn