22/09/2022 - 03:07

ACB – TOP ĐẦU NGÂN HÀNG CÓ CHẤT LƯỢNG TÀI SẢN TỐT NHẤT

Ngân hàng Thương mại Cổ phần Á Châu – ACB (HOSE: ACB) luôn nằm trong Top ngân hàng có chất lượng tài sản vững chắc với tỷ lệ nợ xấu thuộc nhóm thấp nhất hệ thống đồng thời luôn thuộc nhóm dẫn đầu về hiệu quả hoạt động trong lĩnh vực ngân hàng.

Điểm nhấn doanh nghiệp

Lợi nhuận trước thuế tăng trưởng ấn tượng nhờ giảm chi phí vốn và hoàn nhập dự phòng tín dụng.

Chất lượng tài sản vững chắc với tỷ lệ nợ xấu thuộc nhóm thấp nhất hệ thống.

Chi phí hoạt động giảm đáng kể từ giai đoạn năm 2019 nhờ vào chuyển đổi số.

Động lực tăng trưởng chính của ACB nhờ vào tăng trưởng tín dụng mạnh mẽ ngay từ đầu năm, tập trung tăng trưởng thu nhập phí dịch vụ và các khoản thu hồi nợ xấu, và các khoản hoàn nhập dự phòng do thu hồi nợ xấu và nợ cơ cấu.

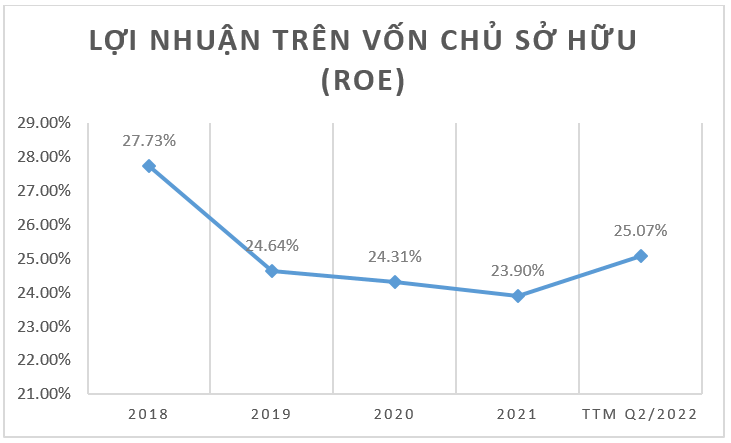

Là ngân hàng dẫn đầu về hiệu quả hoạt động trên thị trường khi duy trì tỷ suất sinh lời trên vốn chủ sở hữu (ROE) tới 25,07% trong quý 2/2022.

Tổng quan ngành

Tăng trưởng GDP Quý II/2022 7,72% cao nhất trong 10 năm. Lạm phát 6T2022 được kiểm soát nhưng áp lực gia tăng trong 6 tháng cuối năm 2022 là rất lớn. Động lực tăng trưởng kinh tế đến từ tiêu dùng cá nhân, xuất khẩu và đầu tư tư nhân

Lợi nhuận chung của ngành ngân hàng tăng so với cùng kỳ chủ yếu do thu nhập lãi ròng và thu nhập phí ròng tăng, trong khi dự phòng giảm. Lợi nhuận trước thuế các ngân hàng trên sàn Hose tăng trưởng tích cực tăng 37,4% so với cùng kỳ trong quý 2/2022.

Tổng quan về ACB

Ngân hàng Thương mại Cổ phần Á Châu (ACB) được thành lập năm 1993. Thế mạnh chính của ACB là cho vay cá nhân có tài sản bảo đảm và cho vay doanh nghiệp vừa và nhỏ (SME).

ACB định hướng chiến lược kinh doanh áp dụng công nghệ tiên tiến hiện đại trong các dịch vụ ngân hàng, trung tâm dữ liệu và các dịch vụ tích hợp hệ thống để tiếp tục là ngân hàng dẫn dầu về công nghệ; Tiếp tục thiết lập mối quan hệ đối tác chiến lược với các đối tác khác là những tập đoàn lớn nhằm củng cố và mở rộng hệ sinh thái khách hàng; Tập trung khai thác hệ sinh thái khách hàng trong chuỗi giá trị và các khách hàng lớn hiện tại nhằm tăng hiệu quả hoạt động kinh doanh cũng như năng lực cạnh tranh so với các ngân hàng khác trong ngành; Xây dựng và phát triển các kênh phân phối mới, đặc biệt là ngân hàng điện tử (digital banking), tối ưu hóa mô hình bán hàng để nâng cao hiệu quả bán hàng cho khách hàng trong hệ sinh thái và tăng cường bán chéo, bán thêm cho khách hàng.

Mạng lưới hoạt động

ACB có 371 chi nhánh và phòng giao dịch hoạt động tại 49 tỉnh thành trong cả nước. Các thị trường trọng điểm gồm có TP. Hồ Chí Minh, Đông Nam Bộ, Hà Nội và vùng Đồng bằng Sông Cửu Long.

TP Hồ Chí Minh luôn là khu vực đầu tàu của ACB về tăng trưởng và chiếm thị phần lớn trong toàn hệ thống với 137 chi nhánh và phòng giao dịch, chiếm 64% tổng huy động, 45% tổng dư nợ cho vay và mang lại 51% tổng doanh thu cho toàn hệ thống

Vị thế ngân hàng

Là ngân hàng dẫn đầu về hiệu quả hoạt động trên thị trường khi duy trì tỷ suất sinh lời trên vốn chủ sở hữu (ROE) luôn đứng ở top cao nhất hệ thống.

Tỷ lệ nợ xấu (NPL)luôn nằm trong top ngân hàng thấp nhất hệ thống, ACB là một trong những ngân hàng có chất lượng tài sản tốt nhất trên thị trường (cùng với Vietcombank và Techcombank).

Ngân hàng TMCP Công thương Việt Nam – ACB theo mô hình CAMELS

C – Capital adequacy

Tại thời điểm 30/6/2022, tỷ lệ an toàn vốn (CAR) của ngân hàng tiếp tục cải thiện, đạt 11,93% vượt xa mức tỷ lệ tối thiểu 8% của Basel II.

A – Assets

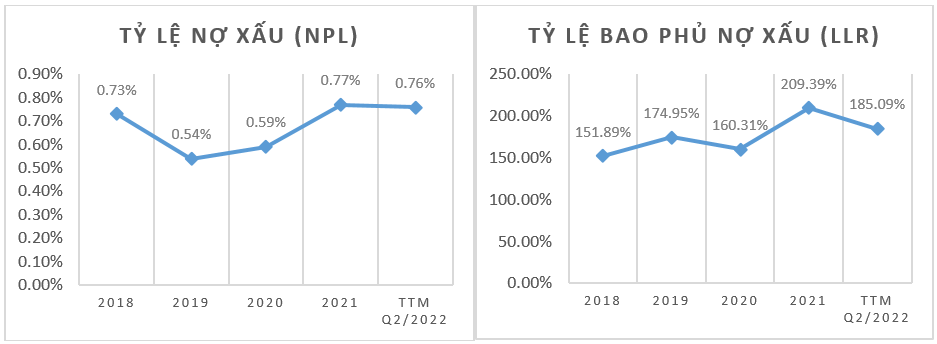

Tỷ lệ nợ xấu liên tục duy trì thấp, chỉ có 0,76%, là một trong những ngân hàng có chất lượng tài sản tốt nhất trên thị trường. Tỷ lệ bao phủ nợ xấu tiếp tục ở mức cao 185,09%.

Tỷ lệ LLR cao giúp ACB linh hoạt hơn so với các ngân hàng khác trong việc giảm trích lập dự phòng và thúc đẩy tăng lợi nhuận trong tương lai.

Nguồn FiinPro, YSVN tổng hợp

M- Management

CASA (tỷ lệ tiền gửi không kỳ hạn) giảm về 25,0%, gần tương đương cuối năm 2021 theo xu hướng chung của thị trường khi dòng tiền của khách hàng dịch chuyển sang các kênh đầu tư chứng khoán và rút về phục vụ hoạt động sản xuất kinh doanh do gặp khó khăn trong việc vay vốn ngân hàng khi các ngân hàng hầu hết đều trong tình trạng chạm hạn mức tín dụng NHNN cấp.

Trong quý 2/2022 chi phí hoạt động của nhà băng này tăng hơn 42% so với cùng kỳ lên hơn 4.850 tỷ chủ yếu do cùng kỳ năm ngoái thu hồi được khoản phải thu nhóm khách hàng đặc biệt (gần 600 tỷ đồng), năm nay sau khi phục hồi tăng trưởng, chi phí tăng chủ yếu từ chi phí nhân viên, và các khoản chi phí đẩy mạnh tăng trưởng kinh doanh. Tuy nhiên nhìn tổng thể tỷ lệ CIR của ngân hàng đã giảm đáng kể bắt đầu từ năm 2019 (51,61%), và chúng tôi kỳ vọng tỷ lệ này sẽ giảm xuống thấp hơn nữa trong tương lai nhờ vào chiến lược ngân hàng số của ACB (tương tự như các ngân hàng khác).

Nguồn FiinPro, YSVN tổng hợp

Chi phí dự phòng trong 6 tháng đầu năm hoàn nhập hơn 270 tỷ đồng, giảm mạnh 86% so với cùng kỳ năm 2021, chủ yếu nhờ hoàn nhập từ các khách hàng được cơ cấu do ảnh hưởng bởi dịch Covid.

E – Earnings

Nguồn FiinPro, YSVN tổng hợp

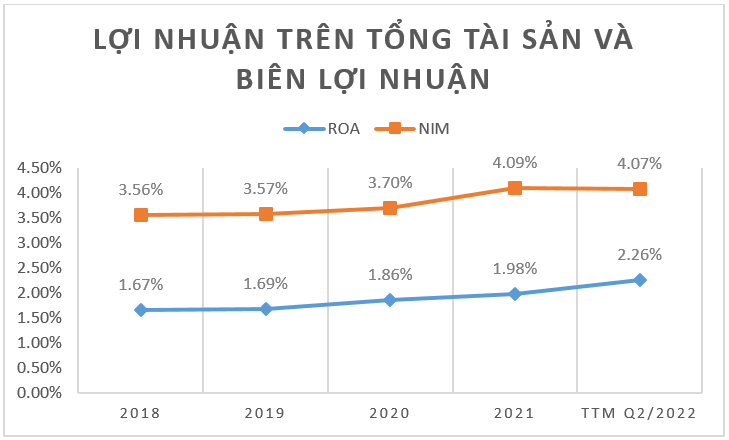

Qúy 2/2022 ACB duy trì tỷ suất sinh lời trên vốn chủ sở hữu (ROE) cao, đạt 25,07%, tiếp tục là ngân hàng dẫn đầu về hiệu quả hoạt động trên thị trường. Kết quả này một phần nhờ vào tăng trưởng tín dụng mạnh mẽ ngay từ đầu năm, tập trung tăng trưởng thu nhập phí dịch vụ và các khoản thu hồi nợ xấu, và đặc biệt là các khoản hoàn nhập dự phòng cho vay khách hàng.

Nguồn FiinPro, YSVN tổng hợp

L – Liquidity

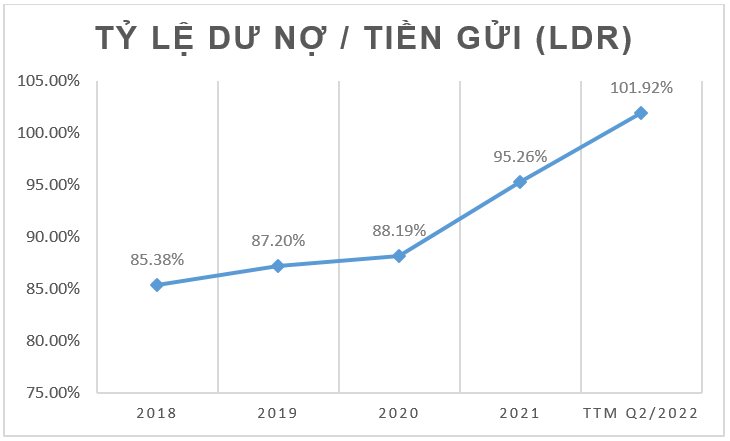

Tỷ lệ LDR cuối quý 2/2022 có dấu hiệu tăng mạnh lên 101,92% so với thời điểm đầu năm là 95,26% do dư nợ cho vay tăng trưởng 9,5% ytd để đáp ứng nhu cầu sản xuất kinh doanh hồi phục sau dịch của cá nhân và doanh nghiệp. Và các năm gần đây, ACB đẩy mạnh tín dụng nên tỷ lệ này ngày càng tăng qua các năm.

Nguồn FiinPro, YSVN tổng hợp

S- Sensitivity

Áp lực nợ xấu đến từ việc các doanh nghiệp bị ảnh hưởng bởi diễn biến xấu của vĩ mô thế giới, nợ xấu có dấu hiệu tăng nhẹ sau khi thông tư 14/2021 kết thúc.

Áp lực từ chính sách thắt chặt tiền tệ của Ngân hàng nhà nước trước áp lực lạp phát ngày càng gia tăng có thể làm giảm tốc độ tăng trưởng của ACB.

Cập nhật kết quả kinh doanh 6T/2022 của ACB

Quý 2/2022, ACB được hoàn nhập hơn 267 tỷ đồng dự phòng rủi ro tín dụng, trong khi cùng kỳ trích dự phòng hơn 1,386 tỷ đồng. Kết quả, Ngân hàng báo lãi trước thuế hơn 4,914 tỷ đồng, tăng 51%. Lũy kế 6 tháng đầu năm, ACB được hoàn nhập hơn 270 tỷ đồng dự phòng rủi ro tín dụng, chủ yếu nhờ hoàn nhập từ các khách hàng được cơ cấu do ảnh hưởng bởi dịch COVID-19. Do đó, Ngân hàng báo lãi trước thuế hơn 9,028 tỷ đồng, tăng 42% so với cùng kỳ năm trước. So với kế hoạch 15,018 tỷ đồng lãi trước thuế đặt ra cho cả năm, ACB đã thực hiện được được 60% sau nửa năm

Đến cuối tháng 6/2022, tổng tài sản của ACB tăng 3% so với đầu năm nay lên mức gần 543.737 tỷ đồng. Trong đó, chỉ tiêu quan trọng nhất của ngân hàng là tiền gửi khách hàng đạt trên 388.100 tỷ đồng.

Đến cuối quý II/2022, dư nợ tín dụng đạt 396 ngàn tỷ, tăng trưởng 9,31% so với đầu năm nay, gần toàn dụng room tín dụng và tăng ròng 6 tháng đầu năm tăng 12% so với cùng kỳ. Tiếp tục dẫn đầu nhóm các ngân hàng thương mại về quy mô tín dụng mảng bán lẻ.

ACB gia tăng thu ngoài lãi mạnh mẽ trong 6 tháng đầu năm nay khi ghi nhận hơn 1.732 tỷ đồng. Cụ thể, thu nhập ngoài lãi tăng trưởng 20% so với cùng kỳ, trong đó thu nhập từ phí dịch vụ đóng góp 64%, chủ yếu nhờ thu nhập từ hoạt động bancassurance tăng 16%, thanh toán quốc tế tăng trưởng 30% và dịch vụ thẻ tăng 33% so với cùng kỳ.

Thu nhập lãi thuần của Ngân hàng trong 6 tháng đầu năm nay đạt trên 11.047 tỷ đồng so với con số ghi nhận của 6 tháng năm 2021 là trên 9.629 tỷ đồng.

Doanh số giao dịch online 6 tháng đầu năm đạt hơn 3,4 triệu tỷ, tăng 71% so với cùng kỳ và số lượng giao dịch online tăng 63% so với cùng kỳ, đạt hơn 113,4 triệu giao dịch.

—————————————————————————————————————-

Lưu ý: Đây là những thông tin liên quan đến doanh nghiệp đã được YSVN thu thập, phân tích dựa trên các nguồn đáng tin cậy, nhà đầu tư có thể tham khảo để hiểu về ngành nghề và tình hình hoạt động kinh doanh của công ty, nội dung không mang ý nghĩa khuyến nghị đầu tư. YSVN không chịu trách nhiệm về tính chính xác và miễn trừ trách nhiệm khi sử dụng thông tin trên đây đến kết quả đầu tư. Để nhận được khuyến nghị đầu tư cụ thể vui lòng mở tài khoản để được các chuyên viên tư vấn của Yuanta Việt Nam hướng dẫn giao dịch cụ thể với từng vị thế của khách hàng.

—————————————————————————————————————-

Bùi Thị Loan – Trưởng phòng Đào tạo đầu tư

Email: loan.bui@yuanta.com.vn

Nguyễn Trung Hiếu – Chuyên viên Đào tạo đầu tư

Email: hieu.nguyen1@yuanta.com.vn