27/05/2022 - 07:05

VIETCOMBANK HƯỚNG TỚI LỢI NHUẬN 2 TỶ USD

Chuyển đổi số được Vietcombank xác định là mục tiêu hết sức quan trọng trong chiến lược hoạt động đến năm 2025, lũy kế đến cuối quý 1/2022, Vietcombank là ngân hàng đứng đầu về quy mô khách hàng trên kênh số với hơn 7 triệu người dùng VCB Digibank. Ngân hàng cũng hướng mục tiêu tham vọng đến năm 2025 lợi nhuận mục tiêu là 2 tỷ usd.

Điểm nhấn đầu tư

Lợi nhuận trước thuế quý 1 năm 2022 là 9.950 tỷ đồng tăng 15% so với cùng kỳ, tương ứng hoàn thành 32% kế hoạch cả năm của ngân hàng.

Vietcombank sẽ nhận tái cơ cấu một ngân hàng yếu kém theo hình thức nhận chuyển giao bắt buộc sẽ tạo cơ hội cho VCB mở rộng quy mô kinh doanh, cơ sở khách hàng và mạng lưới hoạt động.

Tỷ lệ CASA vẫn duy trì ở mức cao trong top 3, giúp cho Vietcombank có lợi thế cạnh tranh về chi phí vốn thấp so với các ngân hàng khác trong ngành.

Tỷ lệ nợ xấu ở mức thấp trong khi duy trì tỷ lệ bao phủ nợ xấu cao nhất ngành cho phép ngân hàng linh hoạt trong việc giảm dự phòng để thúc đẩy lợi nhuận.

VCB đặt mục tiêu tăng trưởng tín dụng và lợi nhuận năm 2022 tiếp tục tăng trưởng lần lượt là 15% và ít nhất 12 % so với cùng kỳ năm 2021.

Toà nhà Vietcombank

Tổng quan ngành

Kinh tế Việt Nam được dự báo phục hồi đạt mức tăng trưởng GDP 6% – 6,5%, lạm phát được kiềm chế dưới mức 4%. Ngân hàng nhà nước tiếp tục điều hành chủ động, linh hoạt, đồng bộ các công cụ chính sách tiền tệ đảm bảo mục tiêu ổn định kinh tế vĩ mô, hỗ trợ phục hồi tăng trưởng kinh tế, tín dụng dự kiến tăng khoảng 14%, mặt bằng lãi suất vẫn duy trì ở mức thấp.

Tổng quan về Vietcombank

Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) được thành lập và chính thức đi vào hoạt động ngày 01/4/1963 với tổ chức tiền thân là Cục Ngoại hối (trực thuộc Ngân hàng Nhà nước Việt Nam). Đến cuối quý 1/2022 vốn điều lệ của Vietcombank lên đến 47.325 tỷ đồng và là ngân hàng luôn đứng số 1 về lợi nhuận trong ngành ngân hàng.

Chuyển đổi số được Vietcombank xác định là mục tiêu hết sức quan trọng trong chiến lược hoạt động đến năm 2025, lũy kế đến cuối quý 1/2022, Vietcombank là ngân hàng đứng đầu về quy mô khách hàng trên kênh số với hơn 7 triệu người dùng VCB Digibank. Với mục tiêu đến năm 2025 Vietcombank giữ vững vị trí là ngân hàng số 1 Việt Nam với lợi nhuận hướng tới mục tiêu 2 tỷ usd, trở thành một trong 100 ngân hàng lớn nhất khu vực Châu Á, một trong 300 tập đoàn tài chính ngân hàng lớn nhất thế giới, một trong 1.000 doanh nghiệp niêm yết lớn nhất toàn cầu, có đóng góp lớn vào sự phát triển của Việt Nam

Mạng lưới hoạt động

Vietcombank hoạt động trên mạng lưới rộng lớn với trụ sở chính tại Hà Nội; 121 Chi nhánh; 476 phòng giao dịch; 04 Công ty con ở trong nước (Công ty cho thuê tài chính, Công ty chứng khoán, Công ty kiều hối, Công ty cao ốc Vietcombank 198); 03 Công ty con ở nước ngoài (Công ty Vinafico Hongkong, Công ty chuyển tiền Vietcombank tại Mỹ, Ngân hàng con tại Lào); 01 Văn phòng đại diện tại TP. HCM; 01 Văn phòng đại diện tại Singapore, 01 Văn phòng đại diện tại Mỹ ; 03 Đơn vị sự nghiệp: Trường đào tạo và phát triển nguồn nhân lực; 01 Trung tâm xử lý tiền mặt tại Hà Nội và 01 Trung tâm xử lý tiền mặt tại Tp. Hồ Chí Minh; 03 Công ty liên doanh, liên kết. Về nhân sự, Vietcombank hiện có gần 22.000 cán bộ nhân viên.

Bên cạnh đó, Vietcombank còn phát triển một hệ thống Autobank với hơn 2.500 máy ATM và trên 60.000 đơn vị chấp nhận thanh toán thẻ trên toàn quốc. Hoạt động ngân hàng còn được hỗ trợ bởi mạng lưới 1.173 ngân hàng đại lý tại 95 quốc gia và vùng lãnh thổ trên thế giới

Vị thế ngân hàng

Cuối năm 2021 Vietcombank tiếp tục duy trì vị thế là Ngân hàng có quy mô vốn hóa lớn nhất trên thị trường chứng khoán khoảng 16,5 tỷ USD và là ngân hàng có lợi nhuận cao nhất trong hệ thống ngân hàng tại Việt Nam với lợi nhuận trước thuế đạt 27.388 tỷ đồng bỏ khá xa Techcombank ở vị trí thứ 2 ở mức 23.200 tỷ đồng.

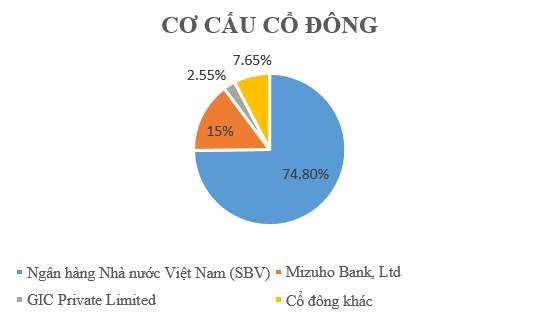

Cơ cấu cổ đông

Nguồn VCB, YSVN tổng hợp

Cơ cấu cổ đông của VCB với 74,8% thuộc sở hữu của tập Ngân hàng Nhà nước Việt Nam, 15% thuộc sở hữu của Mizuho Bank, 2,55% được nắm giữ bởi GIC Private Limited, còn lại là cổ đông tự do.

Ngân hàng TMCP Ngoại thương Việt Nam – Vietcombank theo mô hình CAMELS

C – Capital adequacy

Theo báo cáo của VCB hệ số an toàn vốn (CAR) đạt 9,31% và cao hơn so với tiêu chuẩn Basel II là 8%.

A – Assets

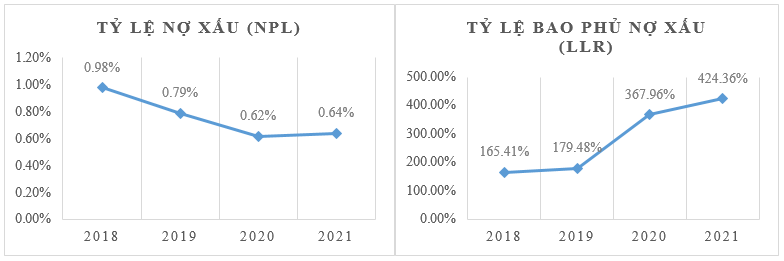

Về chất lượng tài sản tỷ lệ nợ xấu cuối quý năm 2021 ở mức 0,64% với tỷ lệ bao phủ nợ xấu (LLR) đạt 424,36%. VCB vẫn áp dụng chiến lược thận trọng với tỷ lệ LLR cao nhất trong số các ngân hàng đã được niêm yết giúp ngân hàng linh hoạt hơn trong việc giảm dự phòng và từ đó thúc đẩy lợi nhuận năm 2022 mà không làm giảm chất lượng tài sản của ngân hàng.

Nguồn FiinPro, YSVN tổng hợp

M- Management

Tỷ lệ CASA đạt 35,7% tại thời điểm 31 tháng 12 năm 2021 đứng thứ ba ngành (sau Techcombank và MBB) với số dư CASA đạt 405 nghìn tỷ đồng.

Nguồn FiinPro, YSVN tổng hợp

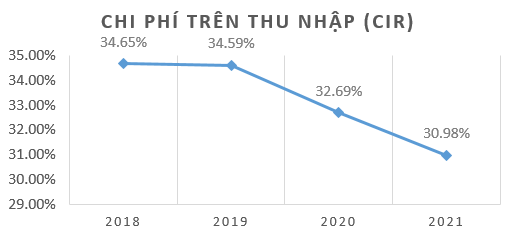

Chi phí hoạt động tăng 9,58% so với cùng kỳ, đạt 17.574 tỷ đồng. Tỷ lệ chi phí trên thu nhập (CIR) tương đối thấp ở mức 30,98%. CIR có xu hướng giảm qua các năm cho thấy ngân hàng đang quản lý chi phí ngày càng tốt hơn để tối đa hóa lợi nhuận.

Chi phí dự phòng ở mức 11.760 tỷ đồng, tăng 17,91% so với cùng kỳ năm trước, do ngân hàng chủ động trích trước đầy đủ dự phòng cho các khoản vay tái cơ cấu vào cuối năm 2021.

E – Earnings

Cuối năm 2021 lợi nhuận trước thuế của ngân hàng đạt 27.388 tỷ đồng (tăng trưởng 18,83% so với cùng kỳ năm trước).

Tổng thu nhập hoạt động năm 2021 tăng 15,51% so với cùng kỳ năm trước, lên 56.723 tỷ đồng, nhờ sự tăng trưởng mạnh mẽ từ cả thu nhập lãi và thu nhập từ hoạt động dịch vụ. Thu nhập từ lãi đạt 42.399 tỷ đồng, tăng 16,85% so với cùng kỳ năm trước còn thu nhập dịch vụ đạt 7.407 tỷ đồng tăng 12,11% so với cùng kỳ.

Biên lãi thuần (NIM – tính trên 12 tháng gần nhất) tăng nhẹ đạt 3,17% (so với mức 2,92% của năm 2020) và tỷ suất lợi nhuận trên tổng tài sản (ROA) đạt 1,45%.

Nguồn FiinPro, YSVN tổng hợp

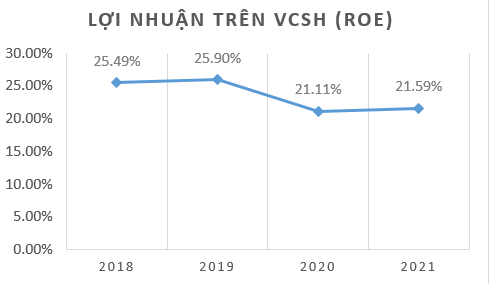

Cuối năm 2021 lợi nhuận trên vốn chủ sở hữu (ROE) của Vietcombank là 21,59% tăng nhẹ so với cùng kỳ năm 2020 là 21,11%. Nhưng nhìn chung từ giai đoạn 2018 – 2021 có sự sụt giảm do ngân hàng tăng mạnh VCSH để tăng trưởng tín dụng.

Nguồn FiinPro, YSVN tổng hợp

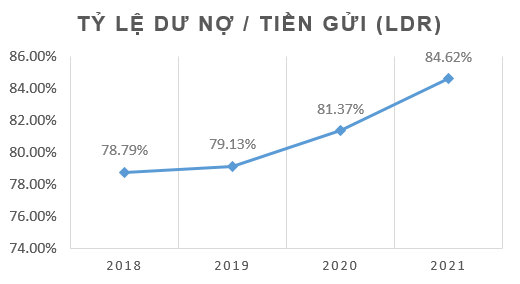

L – Liquidity

Vietcombank duy trì thanh khoản có xu hướng tăng với tỷ lệ cho vay trên tổng tiền gửi (LDR) đạt 84,62% cuối năm 2021 và tỷ lệ này chỉ ở mức 78,79% vào năm 2018 do tăng trưởng tín dụng ngày càng cao.

Nguồn FiinPro, YSVN tổng hợp

S- Sensitivity

Hoạt động cho vay bất động sản của Vietcombank vẫn còn đang hạn chế do chính sách siết chặt tín dụng bất động sản, khi đó dư nợ cho vay bất động sản sẽ có phần chững lại làm ảnh hưởng đến lợi nhuận của ngành ngân hàng, đặc biệt khi NIM cho vay bất động sản cao.

Áp lực lạm phát gia tăng và ngày càng leo thang kép do tác động của dịch bệnh cộng với việc tăng giá dầu khi chịu tác động của chiến tranh Nga – Ukraine. Tác động gián tiếp đến khả năng tiêu dùng và phát triển của nền kinh tế.

Cập nhật kết quả kinh doanh quý 1/2022 của Vietcombank

LNTT Q1/2022 là 9.950 tỷ đồng tăng 15% so với cùng kỳ, tương ứng hoàn thành 32% kế hoạch cả năm của ngân hàng. Ngân hàng đặt kế hoạch LNTT 2022E sẽ tăng trưởng ít nhất là 12% so với năm 2021.

Tín dụng tăng trưởng 7%, tiền gửi khách hàng cũng tăng 3,9% so với đầu năm.

Về chất lượng tài sản, tỷ lệ nợ xấu (NPL) đạt 0,8% vào cuối Q1/2022 tăng nhẹ so với cuối năm 2021 và tỷ lệ bao phủ nợ xấu (LLR) vẫn duy trì ở mức cao nhất ngành đạt 373% mặc dù có giảm so với cuối năm 2021.

Tỷ lệ casa tiếp tục được cải thiện lên mức 36,3%. Chi phí hoạt động Q1/2022 đạt 4.509 tỷ đồng giảm 5,6% so với cùng kỳ còn chi phí dự phòng gần như giữ nguyên.

ĐHCĐ năm 2021 đã thông báo Vietcombank sẽ nhận tái cơ cấu một ngân hàng yếu kém theo hình thức nhận chuyển giao bắt buộc, tuy nhiên việc nhận chuyển giao nhưng lại không cần phải hợp nhất báo cáo tài chính hợp nhất. Vì thế, việc nhận chuyển giao sẽ không làm ảnh hưởng đến các tỷ lệ của VCB như NPL, CAR, và LDR. Vì vậy, việc nhận chuyển giao bắt buộc mang tính tích cực nhiều hơn tiêu cực.

—————————————————————————————————————-

Lưu ý: Đây là những thông tin liên quan đến doanh nghiệp đã được YSVN thu thập, phân tích dựa trên các nguồn đáng tin cậy, nhà đầu tư có thể tham khảo để hiểu về ngành nghề và tình hình hoạt động kinh doanh của công ty, nội dung không mang ý nghĩa khuyến nghị đầu tư. YSVN không chịu trách nhiệm về tính chính xác và miễn trừ trách nhiệm khi sử dụng thông tin trên đây đến kết quả đầu tư. Để nhận được khuyến nghị đầu tư cụ thể vui lòng mở tài khoản để được các chuyên viên tư vấn của Yuanta Việt Nam hướng dẫn giao dịch cụ thể với từng vị thế của khách hàng.

—————————————————————————————————————-

Bùi Thị Loan – Trưởng phòng học viện phát triển năng lực đầu tư

Email: loan.bui@yuanta.com.vn

Nguyễn Trung Hiếu – Chuyên viên học viện phát triển năng lực đầu tư

Email: hieu.nguyen1@yuanta.com.vn