14/09/2023 - 02:22

KBC – BỨC TỐC LỢI NHUẬN ĐẦU NĂM 2023

Tổng công ty phát triển đô thị Kinh Bắc – CTCP (HOSE: KBC) luôn được xem là lựa chọn đầu tiên của các công ty vệ tinh và kế hoạch mở rộng quy mô của các tập đoàn lớn đầu tư vào Việt Nam. Đón đầu làn sóng dịch chuyển dòng vốn FDI từ Nhật Bản, Trung Quốc, Hồng Kông, Đài Loan, EU,…

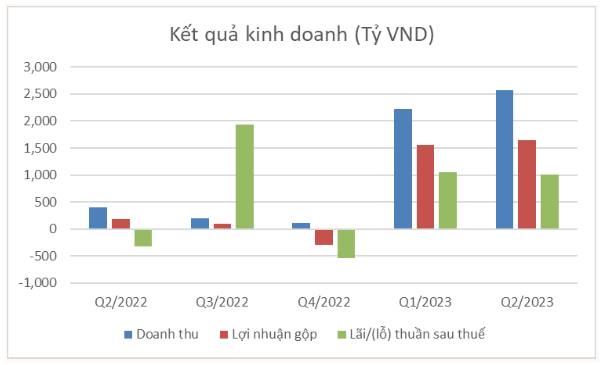

Cập nhật kết quả kinh doanh quý 2

Quý II/2023 KBC ghi nhận doanh thu thuần đạt 2.051 tỷ đồng, gấp hơn 5,2 lần so với quý II/2022 (393 tỷ đồng). Lợi nhuận sau thuế đạt 711 tỷ đồng, trong khi cùng kỳ năm ngoái lỗ hơn 365 tỷ đồng.

Lũy kế 6 tháng doanh thu của KBC đạt trên 4.274 tỷ đồng, gấp gần 4 lần kết quả thực hiện 6 tháng/2022 (1.085 tỷ đồng) và lợi nhuận sau thuế đạt 1.803 tỷ đồng gấp gần 7 lần so với cùng kỳ năm ngoái. Doanh thu tăng trưởng dẫn dắt bởi việc bùng nổ trong việc cho thuê đất. Đồng thời, giá thuê tại KCN Nam Sơn Hạp Lĩnh cũng tăng lên quanh 130 USD/m2 – cao hơn khoảng 18% so với giai đoạn trước khiến cho biên lợi nhuận tích cực hơn.

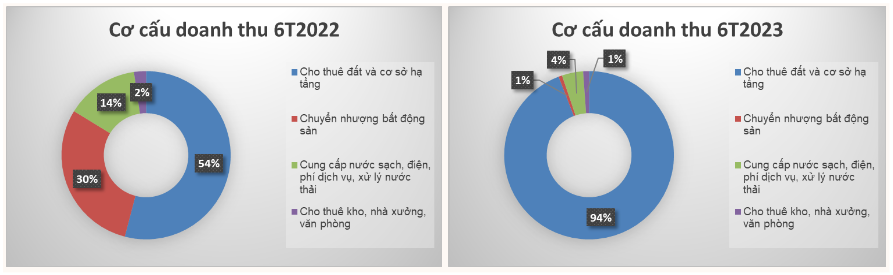

Chart cơ cấu doanh thu

Nguồn KBC. YSVN

Cơ cấu doanh thu của KBC trong nửa đầu năm 2023 có sự thay đổi rõ rệt, đến 94% doanh thu đến từ hoạt động cho thuê đất và cơ sở hạ tầng trong khi cùng kỳ năm ngoái mảng này chỉ đóng góp 54% doanh thu. Điều này đến từ tăng trưởng mạnh mẽ trong hoạt động cho thuê mặt bằng tại KCN Quang Châu Mở rộng và KCN Nam Sơn Hạp Lĩnh nhờ các khách hàng FDI trọng điểm đã hoàn thành thủ tục đầu tư và các KCN chuẩn bị xong mặt bằng sau nhiều năm chậm trễ. Trong khi đó, mảng bất động sản gần như không đóng góp doanh thu do sự trầm lắng của thị trường và các dự án quan trọng của doanh nghiệp chưa sẵn sàng về pháp lý và hạ tầng.

Nguồn Fiinpro. YSVN

Có thể thấy kết quả kinh doanh của KBC có xu hướng tăng trưởng bức tốc kể từ đầu năm nay

Sự phục hồi mạnh mẽ từ hoạt động kinh doanh cốt lõi là động lực thúc đẩy tăng trưởng LN trong giai đoạn tới. KBC sở hữu quỹ đất lớn, chất lượng cao và sẵn sàng cho thuê đồng thời KBC cũng tập trung xây dựng cơ sở hạ tầng hoàn chỉnh cho sản xuất linh kiện điện tử và bán dẫn, thu hút mạnh mẽ các nhà đầu tư từ Đài Loan, Trung Quốc và Hàn Quốc,…

Tuy nhiên, hoạt động cho thuê đất công nghiệp dự báo chậm lại trong nửa cuối năm 2023, bởi tính đến hiện tại KBC đã cơ bản hoàn thành cho thuê đối với khách hàng lớn đặt trước tại KCN Quang Châu Mở rộng và Nam Sơn Hạp Lĩnh. Do đó, KQKD có thể chững lại trong nửa cuối năm 2023 khi hoạt động cho thuê đất phụ thuộc vào việc thu hút đầu tư mới.

Điểm nhấn doanh nghiệp

- KBC luôn được xem là lựa chọn hàng đầu của các công ty vệ tinh và kế hoạch mở rộng quy mô của các tập đoàn lớn đầu tư vào Việt Nam. Đón đầu làn sóng dịch chuyển dòng vốn FDI từ Nhật Bản, Trung Quốc, Hồng Kông, Đài Loan, EU,…

- KCN Tràng Duệ 3 (Hải Phòng) kỳ vọng sẽ là nguồn đóng góp chủ đạo trong giai đoạn tới. Với quy mô lớn (687 ha) và giá thuê được kỳ vọng khoảng 100 USD/ m2, Tràng Duệ 3 có thể đem về khoảng 2,000 tỷ doanh thu cho thuê mỗi năm sau khi đưa vào kinh doanh. KBC đã hoàn thành đền bù, thỏa thuận mua đất trên diện tích khoảng 300 ha, tạo điều kiện có thể thi công mặt bằng và bàn giao nhanh chóng sau khi nhận được chấp thuận đầu tư.

- Mảng BĐS nhà ở, mặc dù với biên lợi nhuận thấp nhưng giúp KBC duy trì hoạt động bộ máy kinh doanh trước nhu cầu bất động sản trầm lắng trên thị trường đồng thời các dự án này sẽ là tiền đề nâng cấp hạ tầng lưu trú từ đó tạo nên nguồn lao động ổn định tại khu công nghiệp, về lâu dài thu hút thêm các doanh nghiệp FDI quan tâm. Điển hình, dự án nhà ở xã hội thị trấn Nếnh (Bắc Giang) đã bắt đầu mở bán từ giữa năm 2022 và thu về dòng tiền tương đối tích cực.

- Cơ cấu tài chính vững mạnh, không còn áp lực nợ trái phiếu. Sức khỏe tài chính của KBC được cải thiện đáng kể trong nửa đầu năm 2023 với tổng dư nợ giảm xuống còn 4,2 nghìn tỷ đồng tại thời điểm cuối tháng 6 (giảm 45% so với cuối năm 2022) do KBC đã thanh toán toàn bộ dự nợ trái phiếu trong kỳ

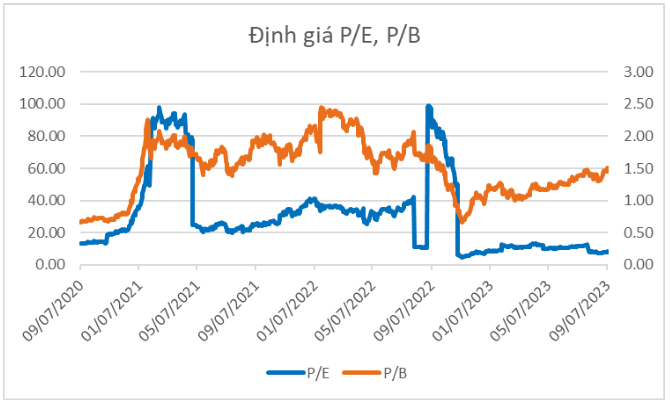

Định giá P/E, P/B

Nguồn Fiinpro. YSVN

KBC đang được giao dịch với mức P/B khoảng 1.5x lần ngang với trung bình 4 năm và P/E ở mức 8.1x lần thấp hơn nhiều so với trung bình 4 năm do giá đã chiết khấu khá nhiều trong giai đoạn thị trường điều chỉnh vừa qua.

Link bài viết nhận định lần đầu KBC xem tại đây: https://ysedu.yuanta.com.vn/lesson/phan-tich-co-phieu/tong-cong-ty-phat-trien-do-thi-kinh-bac-kbc-don-dau-lan-song-fdi/

—————————————————————————————————————-

Lưu ý: Đây là những thông tin liên quan đến doanh nghiệp đã được YSVN thu thập, phân tích dựa trên các nguồn đáng tin cậy, nhà đầu tư có thể tham khảo để hiểu về ngành nghề và tình hình hoạt động kinh doanh của công ty, nội dung không mang ý nghĩa khuyến nghị đầu tư. YSVN không chịu trách nhiệm về tính chính xác và miễn trừ trách nhiệm khi sử dụng thông tin trên đây đến kết quả đầu tư. Để nhận được khuyến nghị đầu tư cụ thể vui lòng mở tài khoản để được các chuyên viên tư vấn của Yuanta Việt Nam hướng dẫn giao dịch cụ thể với từng vị thế của khách hàng.

—————————————————————————————————————-

Bùi Thị Loan – Trưởng phòng Đào tạo đầu tư

Email: loan.bui@yuanta.com.vn

Nguyễn Trung Hiếu – Chuyên viên Đào tạo đầu tư

Email: hieu.nguyen1@yuanta.com.vn