22/09/2022 - 02:40

BIDV CHẠY ĐUA TĂNG TRƯỞNG TÍN DỤNG BÁN LẺ

Ngân hàng Thương mại cổ phần Đầu tư và Phát triển Việt Nam – BIDV (HOSE: BID) bắt đầu chuyển dịch cơ cấu hướng tới thị trường bán lẻ thời gian gần đây. Tỷ trọng dư nợ cho vay bán lẻ trên tổng dư nợ tiếp tục tăng lên 42% vào cuối quý 2/2022.

Điểm nhấn doanh nghiệp

Ngân hàng có kế hoạch tăng vốn nhằm bổ sung nguồn lực về vốn và cải thiện hệ số an toàn vốn CAR, mở rộng dư địa tăng trưởng tín dụng. BID dự kiến chào bán ra công chúng hoặc chào bán riêng lẻ 455,27 triệu cổ phiếu với tỷ lệ 9%, dự kiến trong 2 năm 2022 – 2023.

Chất lượng tín dụng và chất lượng tài sản ngày càng cải thiện đáng kể từ năm 2021 khi BIDV đã tích cực tái cơ cấu từ giai đoạn 2015 – 2020. Tỷ lệ nợ xấu (NPL) hết Q2/2022 của BID dù có tăng nhẹ lên 1,02% từ mức 1% đầu năm nhưng vẫn ở mức thấp trong ngành. Bên cạnh đó, BID đã nâng tỷ lệ bao phủ nợ xấu lên mức cao kỷ lục 263% vào cuối quý 2/2022 và trích lập dự phòng đủ 100% cho các khoản nợ tái cơ cấu.

BIDV nằm trong nhóm 15 ngân hàng được Ngân hàng nhà nước nới room tín dụng vào đầu tháng 09 và được tăng thêm 0,7%, một mức tăng khá khiêm tốn.

Tổng quan ngành

Tăng trưởng GDP Quý II/2022 đạt 7,72 % cao nhất trong 10 năm. Lạm phát 6T2022 được kiểm soát nhưng áp lực gia tăng trong 6 tháng cuối năm 2022 là rất lớn. Động lực tăng trưởng kinh tế đến từ tiêu dùng cá nhân, xuất khẩu và đầu tư tư nhân

Lợi nhuận chung của ngành ngân hàng tăng so với cùng kỳ chủ yếu do thu nhập lãi ròng và thu nhập phí ròng tăng, trong khi dự phòng giảm. Lợi nhuận trước thuế các ngân hàng trên sàn Hose tăng trưởng tích cực tăng 37,4% so với cùng kỳ trong quý 2/2022.

Tổng quan về BIDV

Ngân hàng Thương mại cổ phần Đầu tư và Phát triển Việt Nam – BIDV (HOSE: BID) có tiền thân là Ngân hàng Kiến thiết Việt Nam trực thuộc Bộ Tài chính được thành lập vào năm 1957. BIDV được niêm yết trên Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh (HOSE) từ năm 2014.

Tầm nhìn của BIDV là trở thành định chế tài chính hàng đầu khu vực Đông Nam Á, có nền tảng số tốt nhất Việt Nam, phấn đấu thuộc nhóm 100 Ngân hàng lớn nhất khu vực Châu Á.

BIDV tích cực tái cấu trúc nguồn vốn theo hướng gia tăng các nguồn vốn dài hạn, vốn huy động từ khách hàng cá nhân có tính ổn định cao; tích cực huy động vốn từ nguồn vốn nước ngoài. Chuyển dịch cơ cấu hướng tới thị trường bán lẻ. Xây dựng nền khách hàng vững chắc, ưu tiên hướng vào thị trường mới là khối khách hàng cá nhân, Doanh nghiệp vừa và nhỏ; thực hiện đa dạng hóa hơn nữa danh mục tín dụng theo ngành nghề, chú trọng vào các ngành có tiềm năng phát triển dài hạn, hạn chế cho vay các ngành có rủi ro cao, đồng thời tăng cường cho vay đối với các doạnh nghiệp ngoài nhà nước.

Ngân hàng cũng chủ động đẩy mạnh việc cung cấp dịch vụ tại các thị trường nhiều tiềm năng như Nga, Đông Âu, Trung Quốc, Hồng Kông, Nhật Bản, Đài Loan, Hàn Quốc và tìm kiếm cơ hội đầu tư cũng như tìm kiếm đối tác tham gia vào các dự án lớn tại Việt Nam. Hợp tác với các định chế tài chính lớn như Ngân hàng Thế giới, Ngân hàng phát triển Châu Á…góp phần khai thác nguồn vốn, nguồn lực quốc cho nhiều dự án trọng điểm trong lĩnh vực năng lượng, công nghệ, hạ tầng, giao thông, viễn thông, giáo dục,…

Mạng lưới hoạt động

Mạng lưới hoạt động rộng khắp với 190 chi nhánh, hơn 895 phòng giao dịch, hơn 1900 ATM và 36.000 máy POS trên 63 tỉnh/thành phố trong cả nước.

Vị thế ngân hàng

Tính đến cuối 30/06/2022, BIDV với tổng tài sản đứng đầu toàn hệ thống ngân hàng đạt 1.979.416.229.000.000 đồng, đứng đầu về dư nợ vay của khách hàng và tiền gửi khách hàng.

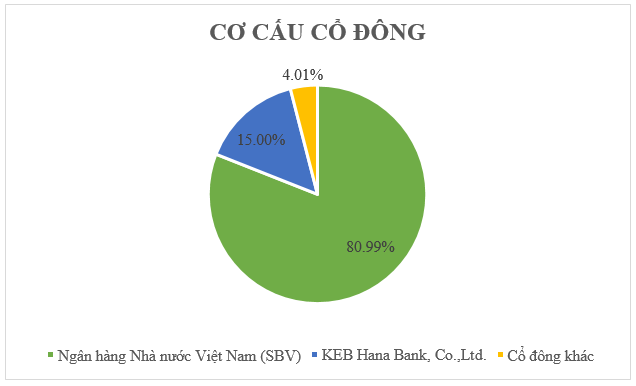

Cơ cấu cổ đông

Nguồn BIDV, YSVN tổng hợp

Cơ cấu cổ đông của BIDV với 80,99% thuộc sở hữu của tập Ngân hàng Nhà nước Việt Nam, 15% thuộc sở hữu của Keb Hana Bank, Co, Ltd, còn lại là cổ đông tự do.

Ngân hàng TMCP Công thương Việt Nam – BIDV theo mô hình CAMELS

C – Capital adequacy

Tính tới cuối quý 2 năm 2022, hệ số an toàn vốn (CAR) của BIDV là 8,5%, trong nhóm ngân hàng có hệ số CAR thấp nhất hệ thống, nhưng vẫn đảm bảo cao hơn so với tiêu chuẩn Basel II là 8%.

A – Assets

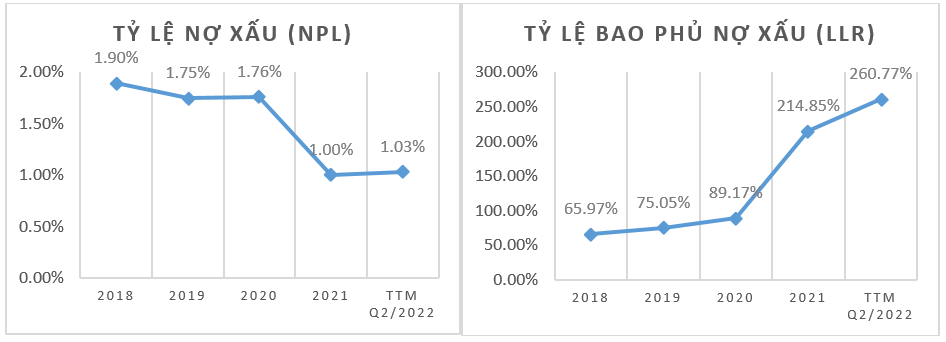

Về chất lượng tài sản Tỷ lệ nợ xấu/dư nợ cho vay trong Quý II/2022 ở mức 1,03%, tăng nhẹ so với cuối năm 2021 là 1%. Tỷ lệ bao phủ nợ xấu 6T2022 là 260,77% cao thứ 2 hệ thống ngân hàng sau VCB, tỷ lệ này tăng mạnh trong thời gian từ năm 2018 chỉ ở mức 65,97%.

Tại thời điểm cuối tháng 6/2022, theo thông tin từ BID, nợ tái cơ cấu đạt khoảng 16,000 tỷ VND tương đương 1.1% tổng dư nợ hiện tại. BID đã thực hiện trích lập toàn bộ cho phần nợ tái cơ cấu này trong năm 2021 qua đó giảm đáng kể áp lực trích lập trong năm 2022 cũng như mở ra cơ hội ghi nhận lợi nhuận từ hoàn nhập dự phòng trong 2022 và 2023.

BID tiếp tục đẩy mạnh cho vay bán lẻ. Tài sản được cấu trúc theo hướng ưu tiên cho vay bán lẻ với mức lợi suất cao hơn. Tại thời điểm tháng 6/2022, tổng dư nợ đã tăng 9,5% so với đầu năm, trong đó cho vay khách hàng cá nhân tăng 16% so với đầu năm (tăng 6,9% so với quý trước). Tỷ trọng dư nợ cho vay bán lẻ trên tổng dư nợ tiếp tục tăng lên 42% (so với 39,8% vào cuối năm 2021). Trong 40 nghìn tỷ đồng dư nợ cho vay tăng lên so với quý trước, 21,7 nghìn tỷ đồng là đến từ cho vay mua nhà, và 11,6 nghìn tỷ đồng là từ cho vay các hộ kinh doanh.

Nguồn FiinPro, YSVN tổng hợp

M- Management

Trong quý 2/2022 CASA của BIDV tuy có tăng nhẹ trong nửa đầu năm, song tỷ lệ CASA của BIDV vẫn đi ngang ở mức 19%

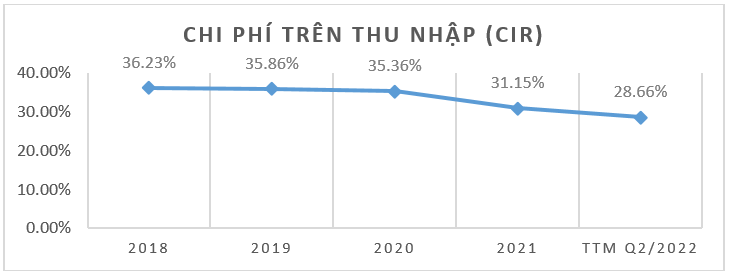

CIR quý 2/2022 đạt 28,66% cao hơn so với cùng kỳ năm trước chủ yếu do tốc độ tăng chi phí lương cao hơn so với tăng trưởng TOI. Nhưng nhìn chung, BIDV đang làm khá tốt việc giảm chi phí trên thu nhập trong suốt những năm gần đây.

Nguồn FiinPro, YSVN tổng hợp

Chi phí dự phòng rủi ro tín dụng 6T2022 là 10,3 nghìn tỷ đồng, tăng 21,9% so với cùng kỳ năm 2021

E – Earnings

Cuối năm 2021 lợi nhuận trước thuế của ngân hàng đạt 13.602 tỷ đồng (tăng trưởng 48% so với cùng kỳ năm trước). Lợi nhuận của BIDV thấp do mức trích lập dự phòng cao, và nền lợi nhuận thấp sẽ tạo điều kiện để BIDV tăng trưởng mạnh trong năm 2022.

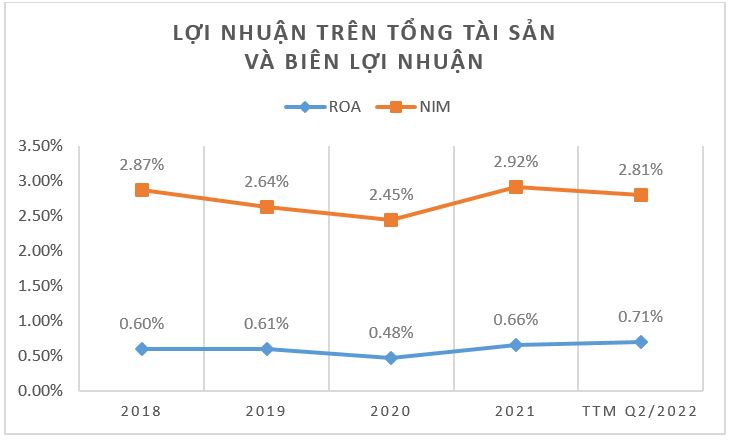

Trong giai đoạn gần đây, BIDV theo đuổi chiến lược cơ cấu tệp cho vay sang nhóm khách hàng bán lẻ. Nhóm bán lẻ là động lực chính cho tăng trưởng tín dụng của BID trong 2Q022. Việc tái cơ cấu sang nhóm bán lẻ với lãi suất đầu ra tốt hơn so với nhóm doanh nghiệp sẽ là yếu tố quan trọng đóng góp cải thiện NIM của BIDV trong thời gian tới.

Nguồn FiinPro, YSVN tổng hợp

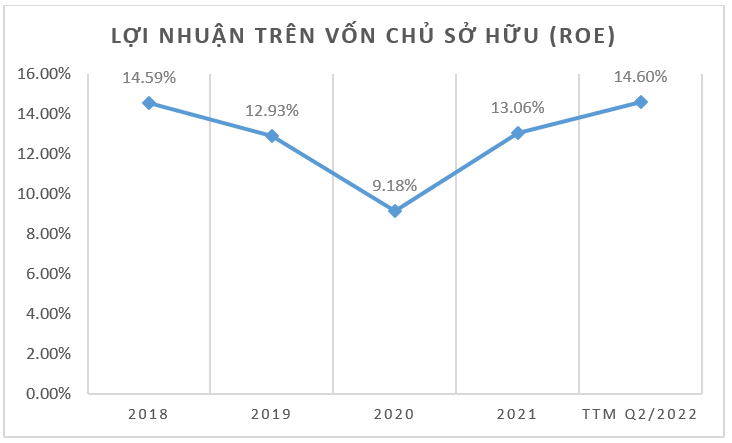

Tại thời điểm 30/06/2022 lợi nhuận trên vốn chủ sở hữu (ROE) của BIDV là 14,06% tăng so với thời điểm đầu năm là 13,06%.

Nguồn FiinPro, YSVN tổng hợp

L – Liquidity

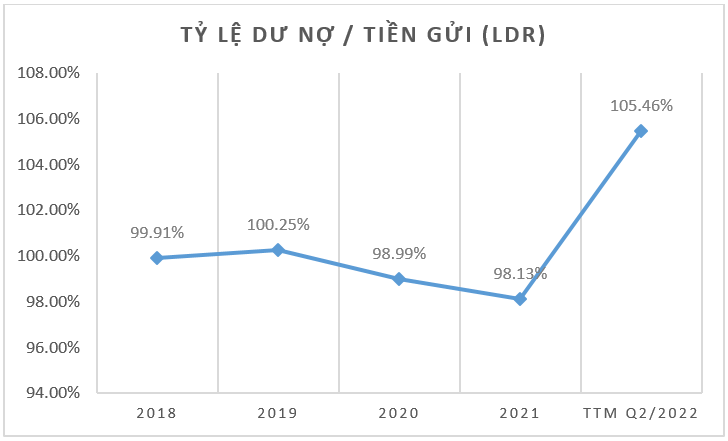

Tỷ lệ LDR cuối quý 2/2022 có dấu hiệu tăng mạnh trở lại lên 105,46% so với thời điểm đầu năm là 98,13% do dư nợ cho vay tăng trưởng 9,5% ytd để đáp ứng nhu cầu sản xuất kinh doanh hồi phục sau dịch của cá nhân và doanh nghiệp.

Nguồn FiinPro, YSVN tổng hợp

S- Sensitivity

Áp lực nợ xấu đến từ việc các doanh nghiệp bị ảnh hưởng bởi diễn biến xấu của vĩ mô thế giới, nợ xấu có dấu hiệu tăng nhẹ sau khi thông tư 14/2021 kết thúc, BID bắt đầu ghi nhận vào NPL nhóm khách hàng thuộc nhóm nợ tái cơ cấu và vẫn đang gặp khó khăn trong việc thanh toán nợ.

Áp lực từ chính sách thắt chặt tiền tệ của Ngân hàng nhà nước trước áp lực lạp phát ngày càng gia tăng có thể làm giảm tốc độ tăng trưởng của BIDV. Về việc nới room tín dụng, BIDV được Ngân hàng nhà nước tăng thêm 0,7%, một mức khá khiêm tốn.

Cập nhật kết quả kinh doanh quý 2/2022 của BIDV

Kết quả kinh doanh Q2/2022 của BIDV tiếp tục tăng trưởng tích cực, đạt 6.570 tỷ đồng (+41%yoy) nhờ chi phí dự phòng được giảm thiểu đáng kể (- 25% yoy). Lũy kế 6T đầu năm, lợi nhuận trước thuế hợp nhất đạt 11.084 tỷ đồng, tăng 37,5% so với cùng kỳ năm trước, đạt 53,8% kế hoạch năm.

Thu nhập lãi thuần ghi nhận 27.444 tỷ đồng, tăng 15,5%, hoạt động kinh doanh ngoại hối lãi 1.208 tỷ đồng, tăng 54%.

So với đầu năm, tiền gửi khách hàng ghi nhận 1,4 triệu tỷ đồng, tăng gần 2%. Phát hành giấy tờ có giá tăng 9% lên 134.647 tỷ đồng.

Tính đến 30/6, tổng tài sản ghi nhận 1,97 triệu tỷ đồng, tăng 12,4% so với đầu năm. Theo đó, tiền mặt giảm 6,1% xuống còn 11.894 tỷ đồng, tiền gửi Ngân hàng Nhà nước giảm 30%, xuống 48.204 tỷ đồng, tiền gửi và cho vay các tổ chức tín dụng tăng gần 60% lên 216.987 tỷ đồng

—————————————————————————————————————-

Lưu ý: Đây là những thông tin liên quan đến doanh nghiệp đã được YSVN thu thập, phân tích dựa trên các nguồn đáng tin cậy, nhà đầu tư có thể tham khảo để hiểu về ngành nghề và tình hình hoạt động kinh doanh của công ty, nội dung không mang ý nghĩa khuyến nghị đầu tư. YSVN không chịu trách nhiệm về tính chính xác và miễn trừ trách nhiệm khi sử dụng thông tin trên đây đến kết quả đầu tư. Để nhận được khuyến nghị đầu tư cụ thể vui lòng mở tài khoản để được các chuyên viên tư vấn của Yuanta Việt Nam hướng dẫn giao dịch cụ thể với từng vị thế của khách hàng.

—————————————————————————————————————-

Bùi Thị Loan – Trưởng phòng Đào tạo đầu tư

Email: loan.bui@yuanta.com.vn

Nguyễn Trung Hiếu – Chuyên viên Đào tạo đầu tư

Email: hieu.nguyen1@yuanta.com.vn