20/09/2023 - 07:16

SZC DƯ ĐỊA TĂNG GIÁ CHO THUÊ

Công ty Cổ phần Sonadezi Châu Đức (HOSE: SZC) có tiền thân là Công ty Cổ phần phát triển Hạ tầng Sonadezi được thành lập vào năm 2007. Công ty xác định mục tiêu sẽ trở thành công ty đầu tư phát triển bất động sản uy tín và chuyên nghiệp của Việt Nam. Công ty hướng tới mục tiêu liên kết, liên doanh với các đối tác trong và ngoài nước để đầu tư xây dựng, cung cấp các dịch vụ chuyên nghiệp trong quản lý khu đô thị, khu du lịch, sân golf …

Điểm nhấn doanh nghiệp

Kế hoạch kinh doanh 2023 khả quan trong bối cảnh thị trường chung biến động khi SZC đặt kế hoạch doanh thu và LNST (tăng 7% YoY) nhờ doanh thu bán dự án KDC Hữu Phước dự kiến tăng 230% svck, dự án BOT bắt đầu ghi nhận doanh thu cũng như sân Golf Châu Đức mang lại nguồn thu tích cực hơn.

SZC sở hữu nhiều lợi thế để nắm bắt cơ hội tăng trưởng doanh thu bất động sản KCN nhờ SZC là doanh nghiệp phát triển KCN niêm yết sở hữu quỹ đất còn lại lớn thứ 3 ở phía Nam chỉ sau BCM và IDC. Trong khi BCM tập trung phát triển quỹ đất tại Bình Dương và IDC phát triển quỹ đất trải rộng trên nhiều tỉnh/thành phố thì SZC tiếp tục vị thế dẫn đầu ở Bà Rịa – Vũng Tàu. Giá thuê KCN Châu Đức hiện vào khoảng 73-75 USD/m2/thời hạn thuê, thấp hơn đáng kể so với giá thuê trung bình tỉnh Bà Rịa – Vũng Tàu. Triển vọng dài hạn SZC có hơn 300 ha đất sẵn sàng cho thuê tại Bà Rịa-Vũng Tàu và được hưởng lợi từ cơ sở hạ tầng được cải thiện thông qua Đường cao tốc Biên Hòa-Vũng Tàu, Cảng Cái Mép và Gemalink, sân bay Long Thành cũng như khởi công đường cao tốc Biên Hòa-Vũng Tàu…. sẽ là những động lực giúp cho giá chào thuê cũng như tốc độ cho thuê ở khu vực này tăng trưởng mạnh mẽ.

Mảng BĐS nhà ở trở thành động lực tăng trưởng mặc dù tiến độ bàn giao chậm. Kỳ vọng SZC sẽ bàn giao phần còn lại shophouse thuộc giai đoạn 1 dự án Sonadezi Hữu Phước trong năm 2023 và bắt đầu bàn giao giai đoạn 2 vào năm 2024. Từ đó, tỷ trọng đóng góp của mảng BĐS nhà ở vào tổng doanh thu kỳ vọng sẽ ngày càng tích cực hơn.

Giá cho thuê bình quân dự kiến sẽ tiếp tục được duy trì ở mức cao nhờ sự cải thiện của nguồn vốn FDI. Giá thuê bình quân dự kiến trong năm 2023 theo USD là 75 USD/m2/chu kỳ thuê (+7% YoY)

Tổng quan ngành

Việt Nam còn dư địa cho việc quản lý và điều tiết kinh tế vĩ mô trong 2H23, và điều này sẽ khuyến khích dòng vốn FDI nhanh chóng quay trở lại. Các hiệp định kinh tế tự do được ký kết trong thời gian gần đây sẽ tạo tiền đề cho nguồn vốn FDI đổ mạnh vào Việt Nam. Dòng vốn đầu tư FDI dồi dào và sự hồi phục của nền kinh tế cũng được kỳ vọng sẽ thúc đẩy việc xây dựng các công trình nhà ở, nhà xưởng và kho bãi trên cả nước. Nhìn chung, trong năm 2023, nhờ: 1) chuỗi cung ứng toàn cầu đã được khôi phục, 2) lạm phát Việt Nam được kiểm soát ở mức thấp, 3) thặng dư thương mại duy trì ở mức dương và 4) Fed nhiều khả năng sẽ thực hiện đợt tăng lãi suất cuối cùng vào năm 2023.

Tại khu vực phía Nam Việt Nam, nhu cầu thuê đất KCN tăng lên nhanh chóng đặc biệt tại các khu vực kinh tế trọng điểm, tuy nhiên nguồn cung KCN vẫn còn hạn chế thể hiện qua việc tỷ lệ lấp đầy tại các KCN đều đang ở mức cao. Đây là cơ hội đối với các doanh nghiệp có quỹ đất KCN sẵn sàng cho thuê như Sonadezi Châu Đức, với mức giá thuê thuộc nhóm thấp, vị trí thuận lợi gần cảng, sân bay và hệ thống giao thông kết nối các trục đường chính.

Tốc độ đô thị hóa nhanh kéo theo nhu cầu xây dựng sẽ tăng cao trong thời gian tới. Bên cạnh đó, chính phủ có thêm những chính sách góp phần làm minh bạch hóa thị trường bất động sản và thu hút thêm các nhà đầu tư.

Tổng quan doanh nghiệp

SZC hiện đang sở hữu tổng quỹ đất với quy mô 1.156 ha. Công ty cổ phần Sonadezi Châu Đức là một công ty nhỏ trong ngành bất động sản ở Việt Nam. Một số dự án tiêu biểu của công ty như: Dự án Khu công nghiệp đô thị Châu Đức với tổng diện tích là 2.245,15 héc ta và tổng vốn đầu tư ban đầu là 4.056,186 tỷ đồng; Dự án BOT đường 768 với chiều dài là 48.17 km và tổng vốn đầu tư là 534 tỷ đồng.

Công ty tập trung để đầu tư phát triển thành công Dự án Khu công nghiệp Đô thị Châu Đức và dự án BOT đường 768 tại tỉnh Đồng Nai. Mở rộng và phát triển các dự án bất động sản công nghiệp và dân dụng tại các Vùng kinh tế trọng điểm của Việt Nam. Công ty xác định mục tiêu sẽ trở thành công ty đầu tư phát triển bất động sản uy tín và chuyên nghiệp của Việt Nam. Công ty hướng tới mục tiêu liên kết, liên doanh với các đối tác trong và ngoài nước để đầu tư xây dựng, cung cấp các dịch vụ chuyên nghiệp trong quản lý khu đô thị, khu du lịch, sân golf …

SZC được niêm yết và giao dịch trên thị trường Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh (HOSE) lần lượt vào cuối năm 2018 và đầu năm 2019.

Hoạt động kinh doanh

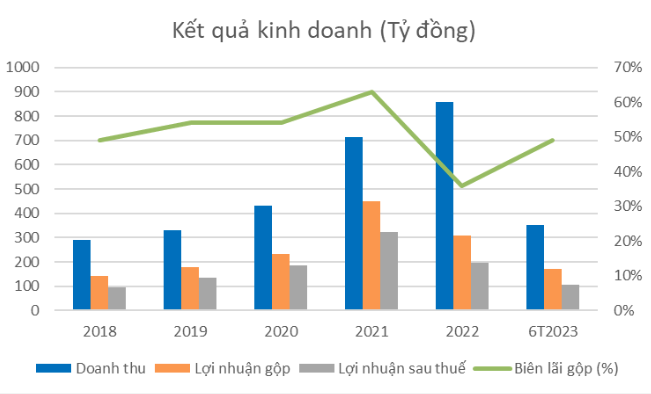

Có thể thấy hoạt động kinh doanh của SZC tăng trưởng khá mạnh trong giai đoạn từ 2018 cho đến nay. Trong giai đoạn 2018 – 2022, doanh thu tăng gấp 2.9 lần và tốc độ tăng trưởng bình quân hằng năm (CAGR) đạt 42%.

Biên lợi nhuận gộp của SZC luôn duy trì ở mức cao từ mức 49% trở lên từ 2018 – 2021 và có sự giảm xuống còn 36% ở năm 2022 do tăng chi phí đầu tư cho KCN Châu Đức. Chính điều này cũng khiến cho lợi nhuận ròng 2022 sụt giảm và kể từ đầu năm 2023 đã có sự phục hồi tích cực trở lại.

Nguồn Fiinpro, YSVN tổng hợp

Cập nhật kết quả kinh doanh Qúy 2/2023

Kết thúc Qúy 2/2023 SZC ghi nhận doanh thu 288 tỷ đồng (+10% YoY) và lợi nhuận sau thuế đạt 168 tỷ đồng (+57% YoY), đây là mức lợi nhuận theo quý cao nhất của doanh nghiệp trong vòng 2 năm. Đóng góp chính cho sự gia tăng tới từ hoạt động cho thuê đất đạt 264 tỷ đồng (+4,1% svck, chủ yếu tới từ việc cho Sonadezi thuê 15 ha đất khu công nghiệp với giá 72 USD/m2).

Lũy kế 6 tháng đầu năm 2023, doanh thu và lợi nhuận sau thuế của SZC ghi nhận 351 tỷ đồng và 107 tỷ đồng giảm lần lượt 35% và 21% so với cùng kỳ năm ngoái. Kế hoạch kinh doanh năm 2023 đặt ra doanh thu 915 tỷ đồng (+7% YoY) và lợi nhuận sau thuế 210 tỷ đồng (+7% YoY). Như vậy 6T2023, SZC đã hoàn thành 38,4% kế hoạch doanh thu và 51,4% kế hoạch LNST của cả năm.

Biên lợi nhuận gộp quý 2/2023 tăng lên 47% (cùng kỳ 36%) chủ yếu do giá cho thuê trung bình tăng. Trong kỳ chi phí lãi vay tăng 21% do ghi nhận khoản vay từ sân golf khi đi vào hoạt động. Chi phí quản lý doanh nghiệp giảm 30% chủ yếu nhờ giảm chi phí lương còn chi phí bán hàng cũng giảm đến 47%.

Cuối quý 2/2023 tổng nợ vay của SZC ghi nhận 2.413 tỷ đồng (+9% YoY) và tỷ lệ nợ vay/VCSH ở mức 1,48 lần.

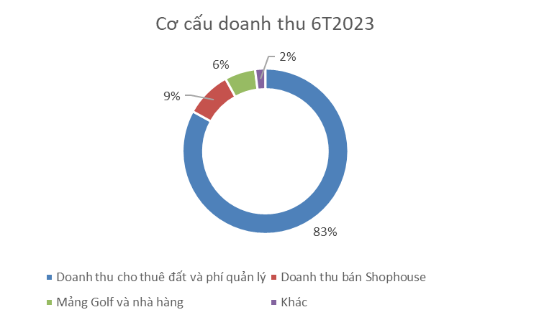

Cơ cấu doanh thu 6T/2023

Nguồn SZC, YSVN

Doanh thu của SZC chủ yếu đến từ hoạt động cho thuê đất và phí quản lý, chiếm đén 83% trong 6T2023, tiếp theo là doanh thu từ việc bán Shophouse từ Khu đô thị Hữu Phước và dự kiến mảng này sẽ ngày càng đóng góp tỷ trọng lớn hơn trong cơ cấu doanh thu trong năm 2024.

Định hướng chiến lược kinh doanh

Từ năm 2022 đến 2026, Công ty tập trung triển khai các dự án hiện tại Khu công nghiệp Châu Đức, Sân Golf giai đoạn 2 và Khu đô thị Châu Đức. Đồng thời đẩy mạnh, xử lý và hoàn thành công tác bồi thường giải phóng mặt bằng, nộp tiền sử dụng đất trong giai đoạn 2022-2026. Nhằm thu hồi toàn bộ diện tích đất còn lại chưa bồi thường, tạo quỹ đất phát triển kinh doanh cho Khu công nghiệp cũng như triển khai hạ tầng và kinh doanh Khu đô thị phía Bắc.

Công ty đẩy mạnh triển khai thi công và bán sản phẩm bất động sản dân dụng thương mại như: đất nền, shophouse Khu dân cư Sonadezi Hữu Phước, nhà thu nhập thấp, nhà liền kề, biệt thự sân Golf…cũng như tìm kiếm cơ hội hợp tác kinh doanh cùng phát triển sản phẩm cho Khu đô thị tạo điểm nhấn, thu hút khách hàng

Duy trì hoạt động một số hoạt động kinh doanh khác như: kinh doanh thu phí đường bộ (xí nghiệp BOT), hoạt động tư vấn giám sát

Sức khỏe tài chính

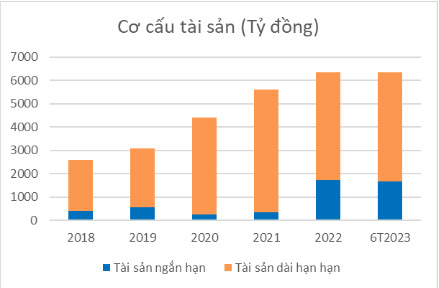

Cơ cấu tài sản

Nguồn Fiinpro, YSVN tổng hợp

SZC duy trì cơ cấu tài sản với tỷ trọng tài sản dài hạn luôn chiếm tỷ trọng cao, phù hợp với hoạt động kinh doanh của công ty. Công ty tiếp tục đầu tư vào các dự án để mở rộng, nâng cao năng lực đầu tư của mình.

Tổng tài sản của SZC tại thời điểm giữa năm 2023 đạt 6.334 tỷ đồng tương đương so với đầu năm. Chiếm tỷ trọng lớn nhất trong cơ cấu tài sản là hàng tồn kho (21,5%) và tài sản dở dang dài hạn (44,5%).

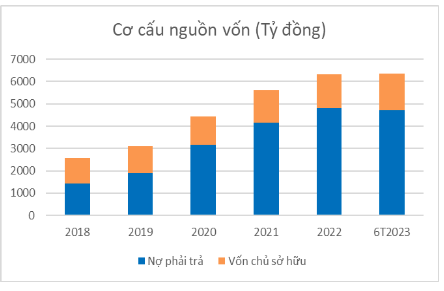

Cơ cấu nguồn vốn

Nguồn Fiinpro, YSVN tổng hợp

Nguồn vốn của SZC chủ yếu được tài trợ bời nợ, vay dài hạn chiếm tỷ trọng lớn nhất trong cơ cấu nguồn vốn đạt 1,913 tỷ đồng chiếm hơn 30%.

Cuối quý 2/2023 Tổng nợ vay/VCSH ở mức 1.4x lần thấp hơn so với hồi đầu năm là 1.7x và tỷ lệ nợ vay/tổng tài sản ở mức 38%, mức trung bình với các doanh nghiệp ngành bất động sản. Tuy nhiên trong môi trường lãi suất duy trì ở mức cao như hiện tại sẽ gây áp lực lên biên lợi nhuận của SZC.

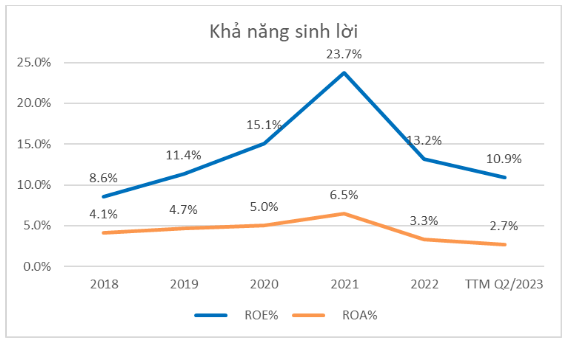

Khả năng sinh lời

Nguồn FiinPro, YSVN tổng hợp

Do đặc thù của các doanh nghiệp bất động sản có tổng tài sản lớn nên ROA cũng duy trì ở mức từ 4-6% trong giai đoạn 2018 – 2021, kể từ năm 2022 lợi nhuận suy giảm do SZC tăng chi phí đầu tư đối với KCN Châu Đức đồng thời chi phí tài chính tăng cao cũng phần nào ăn mòn lợi nhuận.

Tương tự do lợi nhuận suy giảm, trong khi tỷ trọng nợ vay cao cũng khiến ROE suy giảm kể từ năm 2022 từ mức đỉnh điểm 23.7% năm 2021 xuống còn 10.9% vào cuối quý 2/2023.

Dự phóng 2H2023 kết quả kinh doanh sẽ khả quan hơn do diện tích sẵn sàng cho thuê tại Bà Rịa-Vũng Tàu, đồng thời SZC sẽ tiếp tục ghi nhận doanh thu từ diện tích còn lại của Giai đoạn I dự án Khu đô thị Hữu Phước. Bên cạnh đó dư địa tăng giá cho thuê sẽ giúp biên lợi nhuận được cải thiện kéo các chỉ số sinh lời tích cực trở lại.

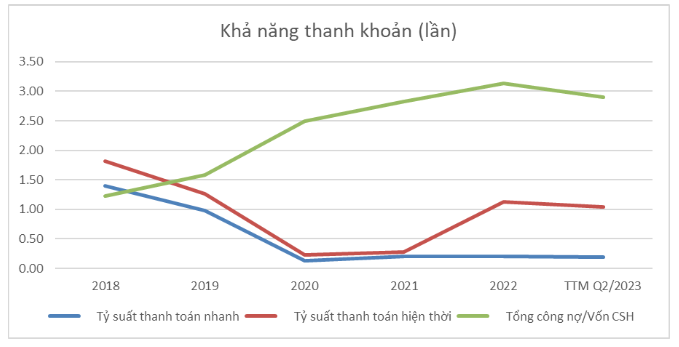

Khả năng thanh toán

Nguồn FiinPro, YSVN tổng hợp

Các chỉ số khả năng thanh toán của SZC duy trì ở mức trung bình, đặc biệt hệ số khả năng thanh toán hiện hành của SZC giai đoạn 2020-2021 có dấu hiệu tiêu cực khi xuống mức dưới 0.5 do chịu tác động từ yếu tốc dịch bệnh nhưng bắt đầu quay trở lại ổn định kể từ năm 2022.

Tỷ lệ công nợ trên vốn chủ sở hữu cũng tăng lên đáng kể do SZC tăng cường nợ vay để đầu tư vào các dự án để mở rộng, nâng cao năng lực đầu tư của mình.

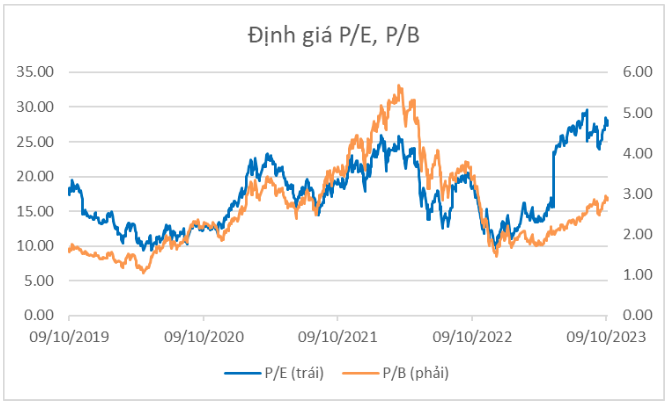

Định giá P/E, P/B

Nguồn Fiinpro, YSVN

SZC đang giao dịch tại mức P/E 27.9x lần cao hơn so với trung bình 2 năm do lợi nhuận SZC trong hơn một năm qua sụt giảm bởi chi phí đầu tư gia tăng. Đối với giai đoạn hiện tại của SZC, P/B sẽ phản ánh khách quan hơn, P/B đang giao dịch ở mức 2.9x lần thấp hơn một chút so với trung bình 2 năm và còn dư địa để tăng trưởng.

Rủi ro đầu tư

Công ty sẽ phải đối mặt với sự cạnh tranh khốc liệt từ các đối thủ cạnh tranh do sự phát triển của ngành bất động sản trong nước và ảnh hưởng của các hiệp định CPTPP, và các hiệp định FTA song phương và đa phương khác đã giảm rào cản gia nhập ngành bất động sản.

Công ty có thể phải đối mặt với rủi ro khi hoạt động của công ty bị chậm trễ do thời gian giải phóng mặt bằng, tiền bồi thường và thủ tục pháp lý kéo dài. Bên cạnh đó chi phí GPMB gia tăng kể từ 2022 ảnh hưởng đến tiến độ đầu tư dự án và thu hẹp tỷ suất lợi nhuận mảng cho thuê đất.

—————————————————————————————————————-

Lưu ý: Đây là những thông tin liên quan đến doanh nghiệp đã được YSVN thu thập, phân tích dựa trên các nguồn đáng tin cậy, nhà đầu tư có thể tham khảo để hiểu về ngành nghề và tình hình hoạt động kinh doanh của công ty, nội dung không mang ý nghĩa khuyến nghị đầu tư. YSVN không chịu trách nhiệm về tính chính xác và miễn trừ trách nhiệm khi sử dụng thông tin trên đây đến kết quả đầu tư. Để nhận được khuyến nghị đầu tư cụ thể vui lòng mở tài khoản để được các chuyên viên tư vấn của Yuanta Việt Nam hướng dẫn giao dịch cụ thể với từng vị thế của khách hàng.

—————————————————————————————————————-

Bùi Thị Loan – Trưởng phòng Đào tạo đầu tư

Email: loan.bui@yuanta.com.vn

Nguyễn Trung Hiếu – Chuyên viên Đào tạo đầu tư

Email: hieu.nguyen1@yuanta.com.vn