25/01/2023 - 06:55

BMP HƯỞNG LỢI DO GIÁ NGUYÊN LIỆU ĐẦU VÀO GIẢM

Công ty Cổ phần Nhựa Bình Minh (HOSE: BMP) hiện là doanh nghiệp số 1 về mảng ống nhựa và phụ tùng ở Việt Nam. Với cấu trúc tài chính lành mạnh và rất ít nợ vay cùng với việc hưởng lợi do giá hạt nhựa PVC đầu vào giảm mạnh, khiến cho BMP đạt lợi nhuận vượt trội trong quý 3/2022.

Điểm nhấn doanh nghiệp

Là doanh nghiệp số 1 về mảng ống nhựa và phụ tùng ở Việt Nam

Là doanh nghiệp hầu như không có vay nợ (vay nợ trên tổng tài sản chỉ ở mức 2%), nên ít chịu áp lực tài chính trong bối cảnh lãi suất tăng cao. BMP có tỷ lệ tiền mặt và đầu tư ngắn hạn là 41% trên tổng tài sản (25% vốn hóa thị trường) tính đến quý 3 năm 2022.

Giá nguyên liệu đầu vào là hạt nhựa PVC giảm mạnh giúp cải thiện biên lợi nhuận.

Lợi nhuận ròng trong quý 3/2022 đạt mức cao nhất trong ba năm qua, cụ thể BMP đạt doanh thu thuần và LNST lần lượt là 1.500 tỷ đồng và 176 tỷ đồng.

Tổng quan ngành

Ngành nhựa xây dựng được chia ra làm 2 mảng chính là ống nhựa xây dựng và nhựa vật liệu xây dựng. Ống nhựa xây dựng với 4 doanh nghiệp lớn là Nhựa Bình Minh (BMP), Nhựa Tiền Phong (NTP), Ống nhựa Hoa Sen, Tân Á Đại Thành (Stroman) chiếm 80-90% thị phần của thị trường.

Việt Nam chưa làm chủ được chuỗi giá trị sản xuất nhựa xây dựng khi phải phụ thuộc nhiều vào việc nhập khẩu nguyên liệu đầu vào là hạt nhựa PVC từ nước ngoài. Việc sản xuất hạt nhựa PVC trong nước chủ yếu đến từ 2 nhà sản xuất là Hóa chất AGC và TPC Vina.

Đặc thù ngành nhựa với tỷ trọng lớn (khoảng 70%) chi phí giá vốn hàng bán và vẫn phải phụ thuộc từ nguồn nhập khẩu, biên lợi nhuận của các doanh nghiệp nhựa xây dựng Việt Nam chịu biến động lớn từ giá PVC trên thế giới.

Dự báo giá PVC trong giai đoạn cuối năm 2022 và trong năm 2023 sẽ duy trì ở mặt bằng giá thấp trong vùng từ 850-1,000 USD/tấn tạo điều kiện cải thiện biên lợi nhuận của các doanh nghiệp trong ngành.

Tổng quan doanh nghiệp

BMP hiện là doanh nghiệp số 1 về mảng ống nhựa và phụ tùng ở Việt Nam chiếm lĩnh khoảng 28% thị phần, xét riêng thị trường Miền Nam BMP chiếm khoảng 43% thị phần.

Công ty có 4 nhà máy sản xuất tại TP. HCM, Bình Dương, Long An và Hưng Yên với công suất 150.000 tấn/năm, đáp ứng nhu cầu cung ứng hàng hóa cho thị trường cả nước

Công ty có khoảng 2000 cửa hàng rộng khắp trên cả nước đảm bảo cung ứng hàng hóa nhanh chóng, kịp thời theo yêu cầu của khách hàng.

Hoạt động kinh doanh

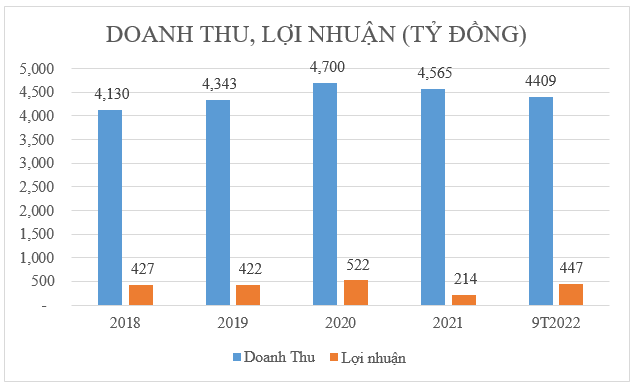

Kết quả kinh doanh

Nguồn BMP, YSVN tổng hợp

Năm 2021 là một năm khó khăn do diễn biến phức tạp của dịch bệnh, doanh thu của Nhựa Bình Minh đạt 4.565 tỷ đồng, bằng 88% kế hoạch năm, lợi nhuận đạt 268 tỷ đồng, bằng 41% kế hoạch. Đây là năm Nhựa Bình Minh bi tác động kép bởi giá nguyên vật liệu tăng đột biến, đỉnh điểm gấp 2,1 lần so với giá nguyên liệu bình quân 2020, đồng thời lệnh phong tỏa của Chính Phủ nhằm ngăn chặn Covid-19 làm cho hoạt động kinh doanh bị gián đoạn.

Lũy kế 9 tháng đầu năm, BMP ghi nhận doanh thu thuần đạt 4.409 tỷ đồng và lợi nhuận sau thuế đạt 447 tỷ đồng, lần lượt tăng trưởng 40% và 349% so với 9 tháng đầu năm 2021. Năm 2022, BMP đặt kế hoạch kinh doanh với doanh thu đạt 5.680 tỷ đồng và lợi nhuận sau thuế đạt 448 tỷ đồng, lần lượt tăng trưởng 24,4% và 109% so với thực hiện năm 2021. Như vậy, sau 9 tháng đầu năm, BMP đã hoàn thành 77% mục tiêu doanh thu và hoàn thành đúng mục tiêu lợi nhuận năm.

Do giá nguyên liệu đầu vào giảm đồng thời sản lượng tiêu thụ phục hồi nên giá vốn hàng bán trên doanh thu 9T/2022 chỉ chiếm 74% giảm mạnh so với 9T/2021 khi tỷ trọng này chiếm tới 86% do tác động của giá dầu tăng mạnh. Nhờ vậy biên lợi nhuận ròng 9T/2022 cũng tăng mạnh lên 10,1% so với mức 3,15% cùng kỳ năm 2021.

Sức khỏe tài chính

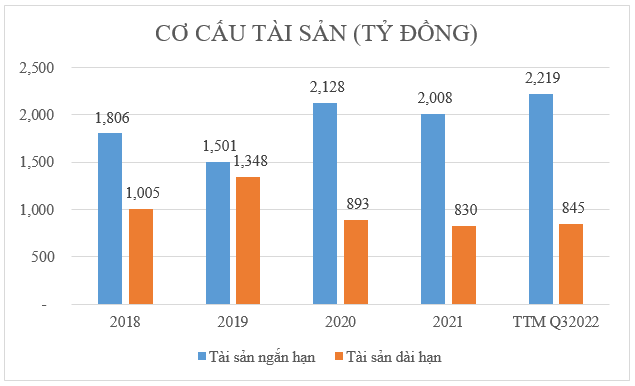

Cơ cấu tài sản

Nguồn BMP, YSVN tổng hợp

Tổng tài sản của BMP tại ngày 31/12/2021 đạt 2.838 tỷ đồng, giảm 6% so với cùng kỳ năm trước. Về mặt cơ cấu, vốn lưu động tồn tại dưới dạng tiền mặt, tiền gởi kỳ hạn (chủ yếu 12 tháng trở xuống) giảm 30%, hàng tồn kho tăng 1,6 lần so với năm 2021.

Tính đến cuối quý 3/2022, quy mô tổng tài sản của Nhựa Bình Minh hơn 3.064 tỷ đồng, tăng 8% so với đầu năm. Trong đó, chiếm 41% là tiền, tương đương tiền và tiền gửi ngân hàng, hơn 1.255 tỷ đồng. Hàng tồn kho là 608 tỷ, các khoản phải thu ngắn hạn là 313 tỷ, lần lượt chiếm 20% và 10% tổng tài sản, không thay đổi nhiều so với đầu năm.

Cơ cấu nguồn vốn

Nguồn BMP, YSVN tổng hợp

Nguồn vốn chủ sở hữu tại thời điểm cuối năm 2021 của BMP đạt 2.293 tỷ đồng, giảm 178 tỷ đồng tương đương 7% so với cuối năm 2020, chủ yếu là do toàn bộ lợi nhuận 2020 được chi trả cổ tức cho cổ đông, không để lại tái đầu tư, mà thời gian thực hiện chi trả phần lớn vào năm 2021 nên ảnh hưởng đến nguồn vốn chủ sở hữu.

Nợ phải trả cuối qúy 3/2022 là 435 tỷ đồng, trong đó công ty chỉ đi vay ngắn hạn 55 tỷ đồng. Điểm sáng là nợ phải trả đến cuối kỳ chỉ còn gần 435 tỷ đồng, giảm 20% so với số nợ đầu năm, chủ yếu đến từ khoản phải trả ngắn hạn giảm tới 98%, từ hơn 107,6 tỷ đồng xuống chỉ còn hơn 2 tỷ đồng.

Cuối quý 3/2022 vốn chủ sở hữu là 2.628 tỷ, bao gồm 1.157 tỷ đồng cho quỹ đầu tư phát triển, 606 tỷ lợi nhuận sau thuế chưa phân phối.

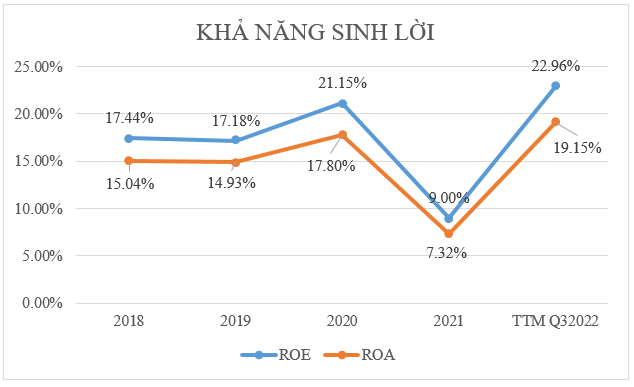

Khả năng sinh lời

Nguồn FiinPro, YSVN tổng hợp

Năm 2021, lợi nhuận trước thuế chỉ bằng 41% so với năm ngoái nên tất cả các chỉ số đều giảm mạnh. Mặc dù Bình Minh đã qua 3 đợt tăng giá nhưng vẫn không thể bù đắp chi phí do nguyên vật liệu tăng quá cao. Bên cạnh đó, Công ty cũng đã mất thêm chi phí cho công tác phòng chống dịch, chi phí hỗ trợ người lao động do bị bệnh, ngừng việc… làm cho lợi nhuận giảm.

Đến cuối quý 3/2022 các chỉ số khả năng sinh lời tích cực trở lại khi giá PVC đầu vào giảm mạnh, cụ thể giá hạt nhựa PVC đã giảm mạnh kể từ quý 2/2022, giảm từ 1,430 USD/tấn trong quý 2/2022 xuống còn 950 USD/tấn trong quý 3/2022 làm cho lợi nhuận của BMP duy trì tăng tích cực, từ đó các chỉ số khả năng sinh lời cũng được cải thiện.

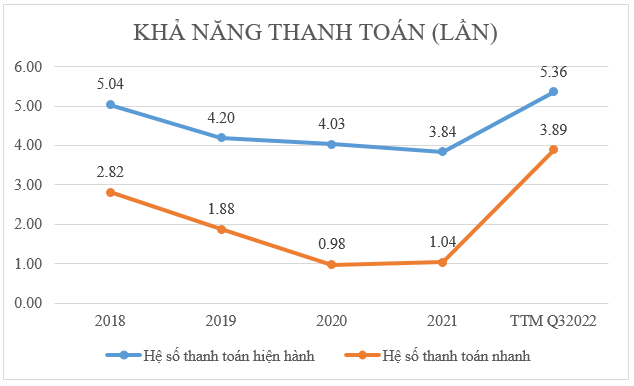

Khả năng thanh toán

Nguồn FiinPro, YSVN tổng hợp

Nhựa Bình Minh là doanh nghiệp có cấu trúc tài chính vững mạnh với nợ vay thấp và lượng tiền mặt cao, vì vậy mà hệ số khả năng thanh toán của BMP luôn ở mức cao.

Hệ số khả năng thanh toán hiện hành từ 2018 đến nay luôn trên mức 3.8 lần và hệ số khả năng thanh toán nhanh cũng ở mức cao luôn trên 0.98 lần cho thấy khả năng thanh toán của công ty rất tốt, sẵn sàng đủ nguồn lực tài chính cho việc thanh toán các khoản nợ ngắn hạn tới hạn. Đặc biệt trong giai đoạn mà lãi suất tăng cao, các chính sách siết chặt room tín dụng, thì BMP được xem như là một điểm sáng khi hầu như không chịu áp lực về chi phí tài chính.

Rủi ro đầu tư

Giá bán bình quân dự kiến sẽ thấp do nhu cầu ống nhựa PVC thấp hơn khi hoạt động xây dựng chững lại.

Do giá nguyên liệu chiếm đến 70% – 75% giá vốn hàng bán nên biến động về giá nguyên liệu ảnh hưởng lớn đến hiệu quả sản xuất kinh doanh của Công ty. Nguồn nguyên liệu trong nước không đủ cung cấp cho thị trường, tỷ lệ nguyên liệu nhập khẩu còn cao, nên giá nguyên liệu chịu sự ảnh hưởng rất lớn từ thị trường thế giới. Đồng thời tỷ giá VND biến động cũng là một thách thức cho việc thanh toán nguyên liệu từ nước ngoài.

Mức độ cạnh tranh cao do rào cản gia nhập ngành thấp. Với quy mô gia nhập ngành rất lớn của các nhà sản xuất khác trong nước hiện nay và hàng rào thuế quan có thể bị loại bỏ trong khu vực Đông Nam Á và châu Á, tình trạng cung vượt cầu đang là những đe dọa không nhỏ cho các doanh nghiệp sản xuất sản phẩm vật liệu xây dựng bằng nhựa nói chung và cho BMP nói riêng.

—————————————————————————————————————-

Bùi Thị Loan – Trưởng phòng Đào tạo đầu tư

Email: loan.bui@yuanta.com.vn

Nguyễn Trung Hiếu – Chuyên viên Đào tạo đầu tư

Email: hieu.nguyen1@yuanta.com.vn